往2017 年看,我們認為地鐵通車的上行拐點將確定性出現,新增里程有望翻倍:首先,在我們預測2017 年將通車的項目中,累計施工4-6 年的線路長度占比達到約60%,已經超過正常開通時間;其次,地鐵車輛招標通常提前通車1.5-2 年,由此推算2015 年招標上臺階大概率將在2017 年傳導到通車高峰上;最后,明年地方政府換屆后地鐵作為邊際效用最高的地方投資項目無疑將進一步加速進度。我們根據更新后的地鐵項目數據庫預測,2017年全國地鐵新開通里程有可能達到1232 公里,同比增長110%;

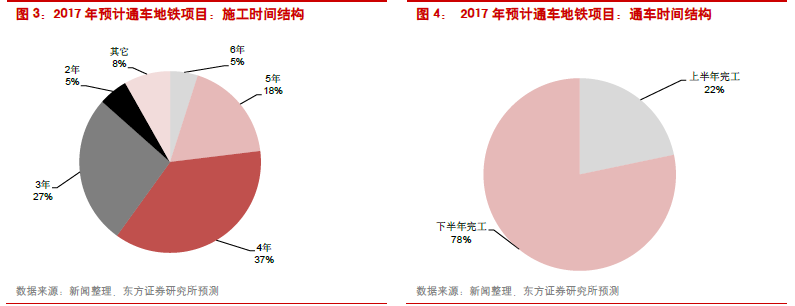

2017 年伴隨通車高峰,地鐵鏈業績進入兌現期,車輛和站臺設備最為受益:往前看,2017 年通車高峰到來最受益的將是地鐵車輛產業鏈和地鐵站臺設備這兩個細分領域。從訂單交付時點來看,車輛一般在通車前6-10 個月開始逐步交付,站臺設備則在通常在試運行期間交付,根據我們目前的預測,2017 年約78%的項目將在下半年通車,即車輛交付將從2016 年底或2017年初開始逐步上臺階,在Q2-Q3 達到高點;而AFC 為代表的站臺設備大概率將在Q2 進入快速上升通道,在Q3-Q4 達到高點。我們判斷,地鐵車輛&站臺設備產業鏈的平均增速有望達到+50%;

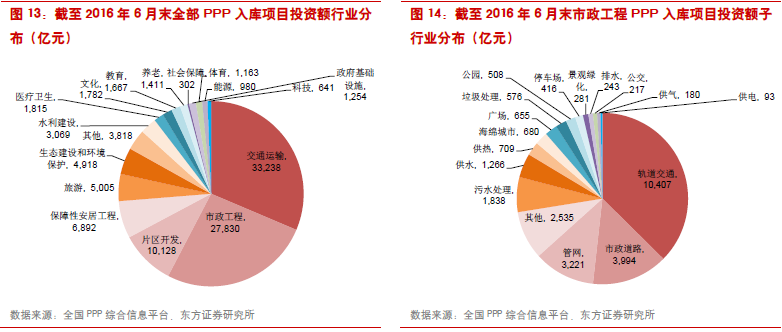

PPP 接棒引燃新開工熱潮,“十三五”后三年后繼有力,到2020 年當年新通車2000 公里可期:城軌作為PPP 的主力方向,截至目前的累計PPP 項目儲備已達萬億元。受益于地方政府的地鐵投資沖動+PPP 等新融資模式的成熟落地,2016 年我國城軌開工里程數可能達到2062 公里,考慮到4 年左右的建設周期,合理估計這些項目在2020 年之前可完工通車,加上2014-2015 年開工的項目陸續在2017 年以后竣工,我們認為“十三五”最后三年的年均新通車里程仍然有望保持在1200-1300 公里的高位。其中,到2020 年當年通車里程有望達到歷史性的2000 公里,較2017 年再增長約70%。