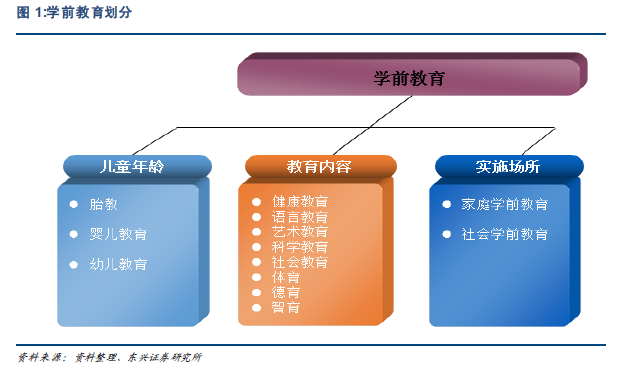

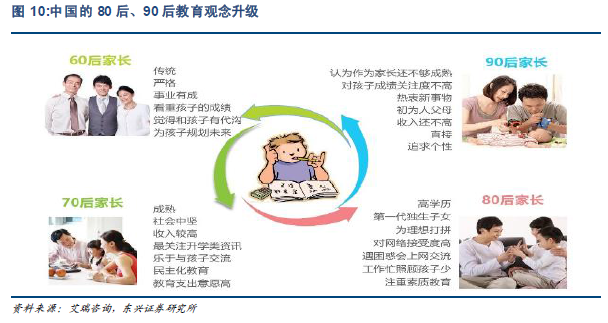

幼教行業持續擴容,朝陽行業后起發力。我國幼教行業步入信息化、專業化、泛娛樂化的新階段。2016 年0-6 歲的幼兒人數約為1.17 億人,約占全國總人口的8.52%,隨著國民收入不斷提升,新一代家長消費觀念升級,國家放開計劃生育政策,幼教行業利好政策不斷出臺,幼教滲透率和幼教生均支出將穩步提升。預計2020 年幼教市場規模將達3000 億,市場前景廣闊。

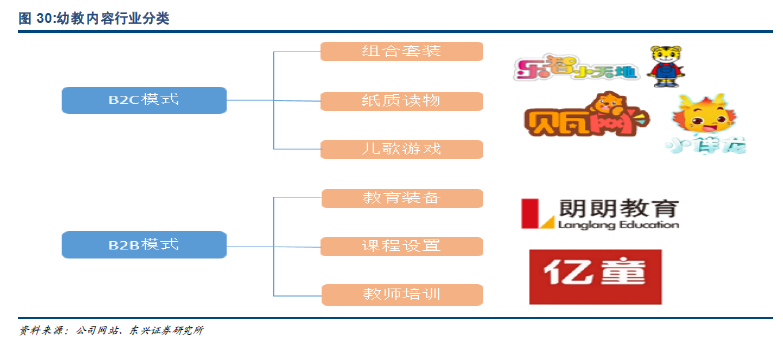

幼教行業存痛點,標準化助力行業崛起。我國幼教行業集中度低,目前我國前五大民辦教育機構共計幼兒園數2600 家左右,市場占有率僅為2.2%,行業集中度比k12 更低。未來幼教行業應當是標準化與多樣化并存,在幼教理念與服務標準化的基礎上,實現課程、產品的特色化和差異化。行業標準化程度的提升將帶動幼教產品、內容的全面升級。按照上下游產業劃分,幼教產業鏈可分為:以生產教育設備、幼兒用品、提供教學內容、師資培訓的資源供應商為主體的上游產業,和直接面對終端消費者的下游產業。根據切入幼教市場的不同環節,可分為b2b、b2b2c、b2c模式,b2b 模式線下渠道為核心,b2c 模式下內容為核心。

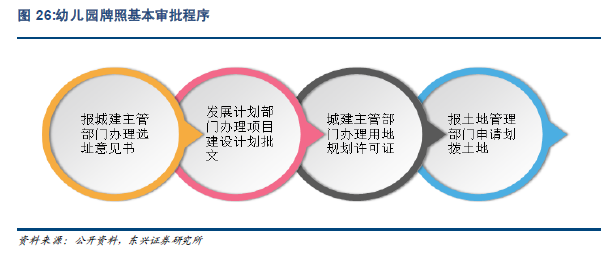

線下渠道的市場集中度低,加盟或并購整合成未來趨勢。2015 年,我國全國共有幼兒園數量22.37 萬所,毛入園率達到75%,比上年提高4.5 個百分點,由于幼兒園直營模式存在牌照壁壘,擴張速度較慢,未來通過加盟托管以及并購等方式整合為大勢所趨。我們建議關注三四線城市普通幼兒園的并購整合機會。

幼教內容行業中,TO B 模式聚焦標準制定,TO C 模式聚焦IP。B2C 模式下的核心在于內容IP 的經營,B2C 產品都要圍繞其內容IP 不斷更新產品,建議關注公司內容IP 的影響力與持續孵化能力;B2B 模式則重在為B 端提供一站式全方位的解決方案,做到產品全域化,建議關注能夠參與行業標準制定的龍頭企業。

家校互動行業前三家APP 的市場占有量已達到39.85%,龍頭企業優勢凸顯。行業內部正經歷整合和淘汰,風險也有一定程度的增強,流量變現的痛點亟需解決。