雀巢:多品類和全球化造就全球食品巨頭

雀巢成立于1867年,創立至今已149年,以奶粉生產為起點,通過自主研發和并購實現多品類多品牌戰略,迅速成長成為旗下擁有超過2000個品牌的世界最大食品制造商。雀巢目前主要銷售包裝食品(奶制品、冷凍食品、寵物食品、糖果巧克力等)和飲料(咖啡、瓶裝水等),2015年營業收入890.83億瑞郎,目前市值2253億瑞郎,股權分散,屬公眾公司。

公司未來收入增長將主要依靠新興市場,收入增速有望保持3-5%

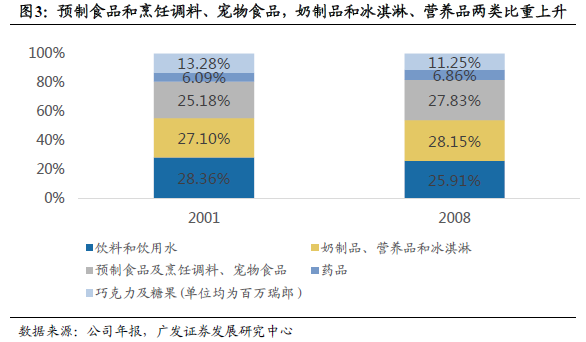

1、公司1988-2008年收入穩定增長,復合增速5.25%。(1)主要增長品類是預制食品及烹飪調料、寵物食品,奶制品和冰淇淋、營養品兩大類。2001年收入占比分別為25.18%和27.10%,到2008年分別為27.83%和28.15%,復合增速5.29%和4.36%;(2)主要增長地區是北美。北美收入占比從2001年的26.15%提升至2008年29.54%,復合增速5.62%。2、公司2009-2015年收入下滑調整,復合增速-2.00%,主要原因是剝離愛爾康等藥品、瑞士法郎升值以及會計準則調整。(1)主要增長品類轉向營養品。其收入占比從2009年9.91%提升至2015年16.73%,復合增速6.88%;(2)主要增長地區轉向亞洲和非洲。亞非兩地收入占比從2009年14.18%和2.89%,提升至2015年的22.71%和3.73%,復合增速5.30%和1.60%。其中大中華區表現靚麗,2015年收入占比7.95%,2010-2015年收入復合增速26.58%,遠高于其他市場,成為收入增長主要來源之一。3、公司收入未來有望保持3-5%內生增長(剔除匯率、并購等),其中銷量增長主要來自亞洲、非洲新興市場,預計2-3%增速,價格增長主要來自消費升級帶來產品結構提升,預計增速1-2%。

規模優勢、產品結構升級、費用控制使公司盈利能力不斷提升

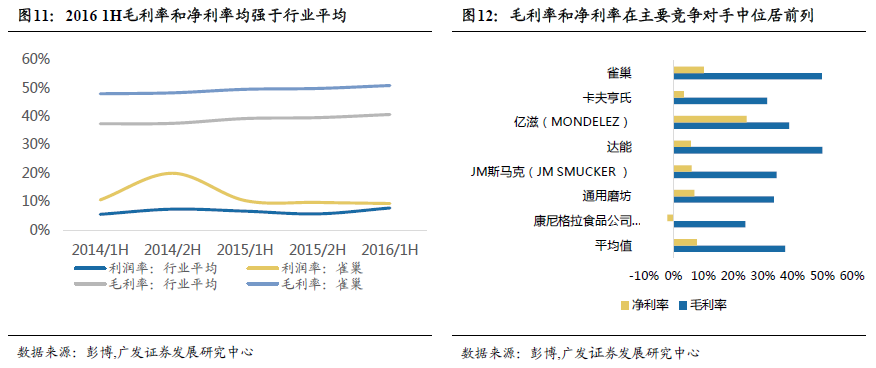

雀巢2015年實現凈利潤90.66億瑞郎,1988-2015年凈利潤復合增速達5.65%。2015年毛利率為49.79%,凈利率10.18%,遠高于競爭對手。原因是:(1)規模優勢。公司奶制品、飲料等營業利潤率高于行業平均8個百分點以上;(2)產品結構升級。過去10年中將高營業利潤率的品類(飲料和飲用水,奶制品和冰淇淋、營養品,寵物食品品類)占收入比重從63.31%提升到75.85%,并推出高端產品提高盈利能力;(3)費用控制。通過Target2004+等管理優化方案,2000-2015年費用率從41.01%下降到34.04%。未來雀巢有望繼續優化產品結構,并通過新的費用管控措施繼續提高盈利能力。

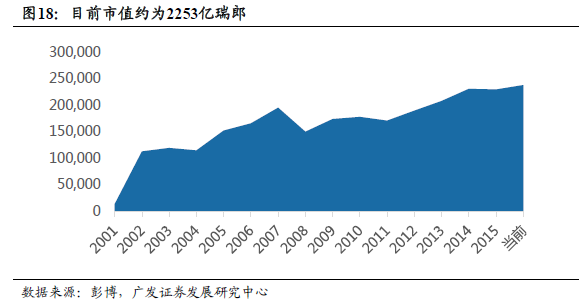

雀巢市值 2253 億瑞郎,市盈率波動區間為18-26 倍

雀巢總市值從2001 年142.85 億瑞郎上升為2016 年10 月2253.20 億瑞郎,年化收益率20.19%;總市值居全球上市公司前20 名,也是市值最高的食品制造企業。2011 至2016 年間,雀巢市盈率主要在18-26 倍的范圍內波動,同時也是其他食品巨頭達能、卡夫等市盈率主要波動范圍。