全球能源格局巨變,低油價新時代來臨。本世紀初,由于OPEC 限產保價,頁巖革命帶來的原油產量大增,國際原油供需結構發生巨變,原油的定價機制由邊際需求定價快速回歸到邊際成本定價。2014 年下半年開始,原油價格斷崖式下跌,從106 美元/桶一路跌至今年年初的27 美元/桶,之后進入40-50 美元/桶區間反復震蕩。我們認為,僅從供需角度來看目前正進入一個全新的低油價時代。為什么作此判斷?中期來看,油價中樞在哪?產業鏈傳導規律如何?特別值得思考的是,我們中國是否做好了進入“低油價新常態”的準備?本篇報告希望為您提供以上問題的啟發。

需求格局:消費增速持續放緩+庫存需求受抑制,高增速時代不在。過去五年間全球原油需求維持1%-2%低增速增長。為此,我們判斷新時期石油需求將維持較低增速。理由如下:1)OECD 國家經濟成熟,石油需求呈負增長;2)作為需求增量主導國的中國、印度,經濟結構面臨轉型,石油需求放緩彌補OECD 需求下滑能力將持續減弱。預計我國石油消費量增速將在2020 年前降至年均3%左右,即使印度還會保持一定增速,但其石油消費體量就遠小于中國(中國石油消費量大約為印度的2.5 倍,煉油需求約3 倍);3)世界石油庫存達到峰值,庫存需求受抑制。

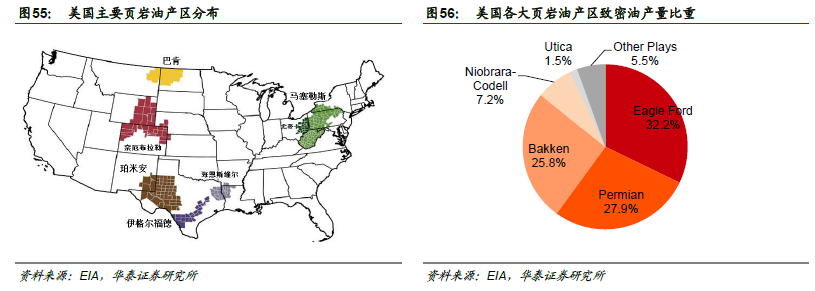

供給格局:雖維持寬松局面,但新增產能持續收縮。今年一季度供給量同比增速僅1.6%,是自此輪油價下跌以來最低增速。為此,我們判斷新時期全球石油供給將維持現在的寬松局面,但供需正朝著新平衡好轉。理由如下:1)哈伯特峰值定律,老油田產量衰竭不可避免;2)OPEC 剩余產能壓力基本釋放,今年6 月底剩余產能比重回落到30.86%,收縮至08 年水平,持續釋放空間有限;3)低油價打擊北美頁巖開采強勁勢頭,數量端來看全美鉆機數7 月僅剩343 臺,下滑至08 年水平;效率端來看去年7 月開始單臺鉆機新井產能瓶頸顯現,新增產能收縮明顯,產量進入下行通道;4)低油價抑制海洋油氣等高成本石油開采。

基于成本分析框架,原油價格中期將圍繞40-60 美元中樞波動。油價中期將圍繞40~60 美元/桶為中樞波動,但不排除由于政治因素、美元指數等變動引起短期內油價脈沖式起伏。理由如下:1)企業盈虧平衡成本和國家財政油價限制40 美元/桶以下不可維持;2)40-60 美元/桶油價,淘汰的成本落后產能,大部分油公司基本維持盈虧平衡,海合會國家短期也可忍受,供給的主體部分不會受到太大侵蝕。去年第三季度以來,原油產銷平衡差異降到100 萬桶/天,已達近期歷史地位;3)60 美元是資本開支擴張起點,頁巖油、海洋石油重啟復產油價承壓。

油價傳導時滯約1-2 年,把握油價40-60 美元投資最佳啟動期。油價傳導路徑可總結為:油價變化—石油公司調整資本開支—影響服務與設備公司業績。通過分析,美股和A 股在油價-資本開支傳導都需要0.5 年,而傳導至業績端美股需要1-2 年,A 股大都延長半年至2.5 年。同時,我們對2002-2008 年、2008-2014年間各類上市公司在油價的各個階段市場彈性進行分析,40-60 美元/桶這一時期是設備與服務公司投資的最佳啟動期,此時進入漲跌幅的彈性較大,特別是當油價突破60 美元/桶后投資相對收益將進一步提高。