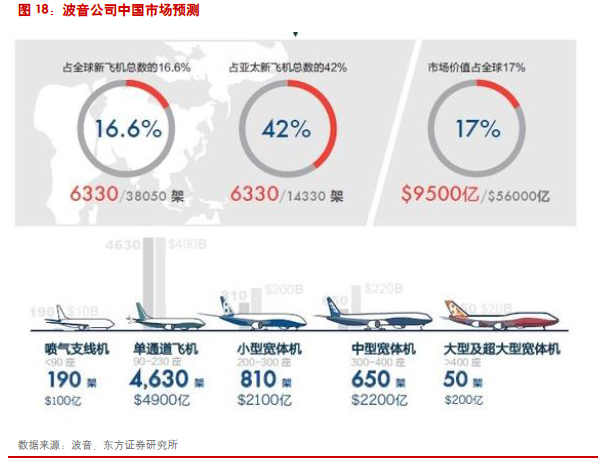

我國航空業正處盈利大周期,2020 年民用大飛機制造市場規模可達868 億元/年。我國民航業營業收入自2009 年來一直處于正增長,近幾年增速穩定在4%左右。對標美國航空業,我國航空業具備進入一輪盈利周期的基礎條件和催化條件。我國具備航空業走出牛周期基本條件:寡頭壟斷和大國市場;需求端:消費升級,航空出行需求將持續旺盛;成本端:油價紅利繼續維持。中國市場未來20 年年均需求273-316 架干線飛機。假設我國低空開放推進順利,至2020 年,通航飛機有望達一萬架,平均每年交付約1600 架,按照每架3000 萬元計算,每年產值達480 億元。我國航空維修市場2034 年市場規模可達1243 億元。未來20 年,我國飛機租賃市場融資量將達3.7 萬億元。

大飛機國產化是國家意志驅動,是具有戰略意義、空間巨大的新興行業,年底首飛有望拉開產業化序幕。《中國制造2025》專門提出要推動航空航天裝備領域突破發展,國家支持是大飛機制造發展的最重要因素。大飛機是衡量一國制造業先進水平的制高點,我國的大飛機最終確立了采用“主制造商-供應商”的研制模式——中國商飛作為大飛機主制造商,定位于設計集成、管理體系、總裝制造、市場營銷等方面,而發動機、機載設備、材料等部件全部都將外包;最終建成“以中國商飛公司為核心,聯合中航工業,輻射全國,面向全球”的中國民機產業體系。我們認為大飛機制造產業將以高鐵的成功為表,以市場換核心制造技術,最終實現大規模自主化。如果說ARJ的成功產業化是大飛機國產化的前奏,我們預計C919 的正式首飛將在年底進行,將拉開產業化的序幕。

本土化將是波音空客兩大巨頭中國戰略的一大重點,利好中國大飛機國產化和零部件配套產業。中國戰略助空客市場占有率大幅提升,2015 年空客與中國工業合作總額達5 億美元,2020 年有望翻番達到每年10 億美元。空客有意將天津打造成空客的亞洲制造中心,天津航空產業規模突破700 億元,豎立全國航空制造標桿。中國是波音最為重要的市場之一,波音公司在華多維度布局,更深度合作勢在必行,波音每年在中國的總投入已達到8 億至10億美元。未來隨著兩家航空巨頭競爭的加劇以及更多機型在國內組裝,中國國產大飛機的產業化速度有望加快,配零件配套企也有望受益。