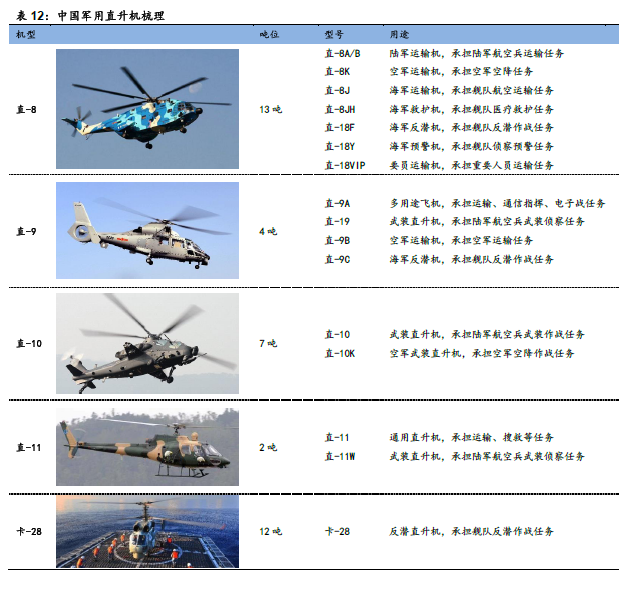

以美軍為鏡,美國軍用直升機年采購額近百億美元。美軍裝備直升機共計5800余架,年訂單近百億美元,數量多且譜系全,在陸軍航空兵和海軍航空兵領域均有大規模部署。相比之下,中國直升機裝備存在多方面的差距,按照型號補全、數量補足的原則,中國直升機裝備存在廣闊的成長空間。

以美制造商為鏡,美國軍用直升機制造商總市值約為225億美元。美軍直升機行業由西科斯基公司、波音公司、貝爾直升機三家供應商分食訂單,其中西科斯基在2015年占美軍直升機的采購比例為41%,并以90億美元并入洛克希德馬丁,粗略估計美國軍用直升機制造商總市值為225億美元。中國直升機采購處于快速發展期,帶動直升機制造企業快速成長,逐步縮小與美制造商之間的差距。

通航政策落地撬開民用直升機市場空間。截止2016年底中國民用直升機總保有量僅為794架,其中國產直升機僅占總保有量的5%。我們認為,隨著低空開放等政策相繼推進,通航產業快速發展,中國民用直升機的市場空間有望進一步打開。

中國直升機產業鏈完整,將從軍民市場充分受益。中國的軍機市場主要由軍工集團占據,民機市場競爭充分。中國直升機產業形成了完整的產業鏈,涉及原材料、零部件、子系統、總裝、維修服務,產業鏈各環節將從中國換裝和通航市場發展中充分受益。