國際經驗: 經濟發展模式不同,對留學人數的驅動時點不同。通過對日本和韓國的留學人數高速增長階段的分析,我們發現兩個國家都在某段時間留學人數快速上升,但是其背后的邏輯完全不同:日本留學人數的增長是在人均GDP 達到10000 美元后帶來的教育消費升級;韓國是因為經濟增長模式的轉變帶來的對要素需求的轉變導致留學人數的高速增長。

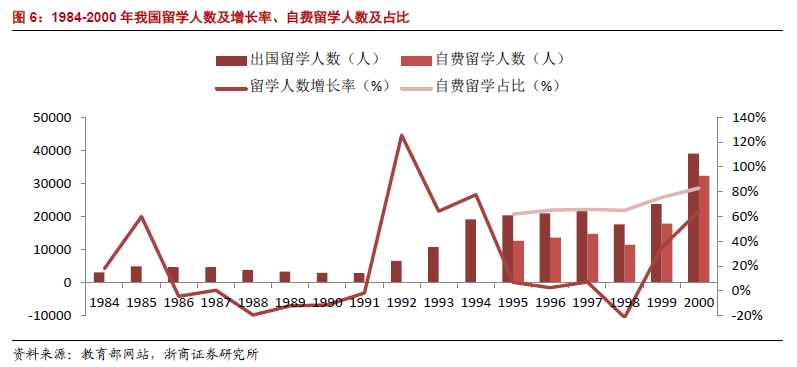

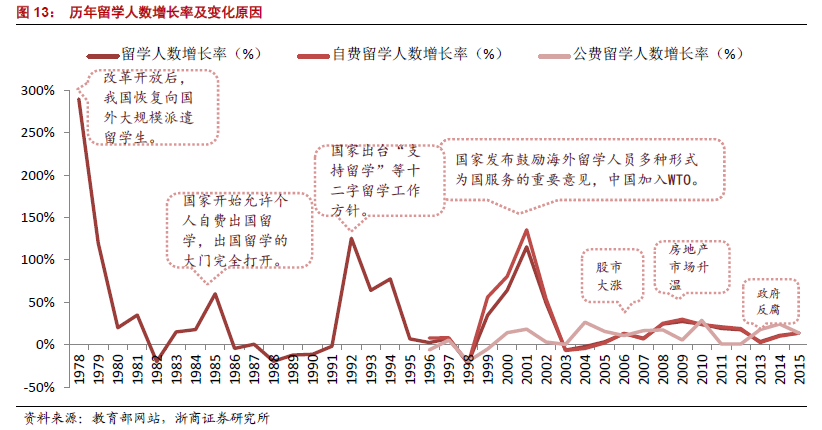

我國:政策放寬提高供需兩端市場化程度,居民財富決定行業發展趨勢。中介政策和留學政策是前期影響供需兩端最主要的因素。1978 年改革開放,留學增長率達到290%;1985 年國家開始允許個人自費出國留學,當年增長率達到60%;1992年國家出臺十二字留學方針,當年留學增長率達到125.52%;2001 年加入WTO,當年留學增長率達到115.38%;2013 年反腐,留學增長率同比下降至3.5%。但隨著市場化程度的提高,政策的影響力在逐漸減弱,居民財富逐漸成為主要驅動力:人均GDP 增加驅動留學人數增長,資產價格波動影響留學增長率。2007 年的大牛市及2008 年的房價新高,使2008 年留學增長率重回20%以上,2009 年達到27.53%的新高。2015 年我國人均GDP 為49351 元,即將步入10000 美元,根據國際經驗,留學人數即將進入快速增長期。

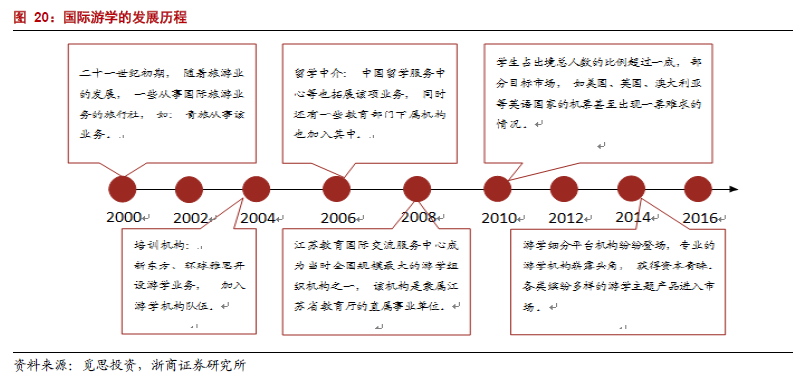

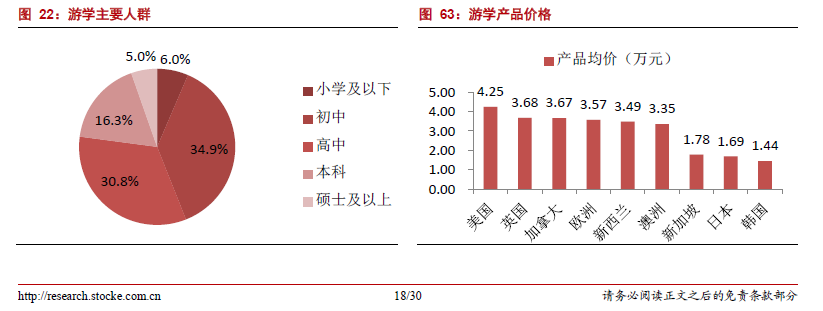

低齡化趨勢下,國際學校、游學市場等云蒸霞蔚。低齡化使留學人員存在人身安全、心理健康、社會適應等各種問題,游學成為留學準備最主要的方式。初高中生是游學的主要人群,游學國家和留學國家高度重合。目前游學市場規模在111 億元左右,擁有渠道或者學生資源的機構將在短期內領先對手。

留學市場規模估算。我們保守估計,2015 年整個留學市場規模在1589.09 億元,其中出國類語言培訓82.92億,留學中介53.02 億,留學后市場1462.15 億;未來三年留學市場規模分別為1811.67億元、2049.59 億元、2321.17 億元,三年的CAGR 為13.18%。

寡頭競爭,各顯神通:短期看獲客能力,中期看ARPU 值,長期看品牌。目前,行業中呈現寡頭競爭的格局:金吉列、啟德、前途出國、新通、澳際等占據市場50%左右的份額。為了應對愈來愈激烈的競爭,寡頭們通過推出新產品、產業鏈延伸等各種手段,或增強獲客能力、或提升ARPU 值。長期中,品牌是實現量價齊升的不二法寶。