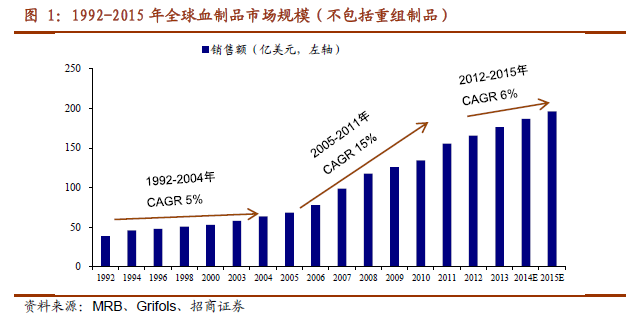

全球血制品市場穩健增長。血制品行業區別一般制藥行業的特殊性在于原材料稀缺,及絕大部分產品不能通過基因工程方法制造等。根據MRB 數據,2015年全球血漿來源血制品市場規模180-190 億美元,加上重組凝血因子約75 億美元的市場規模,全球血制品(含重組)市場約250 億美元,近幾年保持5%-6%的穩定增長。增長率與血漿供應有密切關系,預計2016 年血漿供應將引來明顯提升。

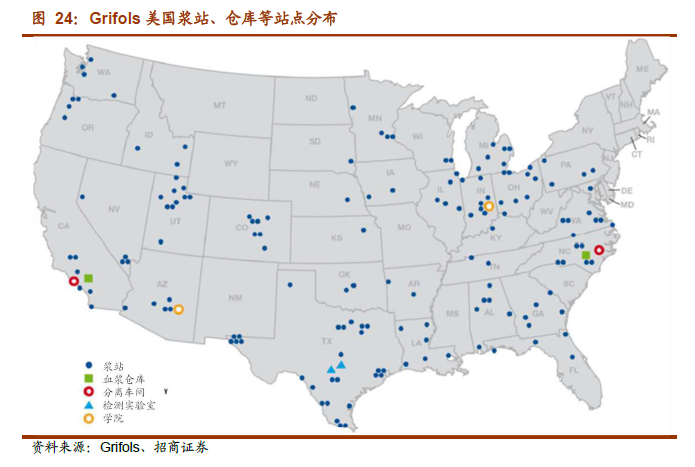

美國是全球主要血漿采集地和最大消費國。2014 年美國漿站數量達到478 個,預計15 年突破500 家。三大血制品巨頭中,Grifols 的159 個漿站全部在美國,CSL 的128 個漿站中有120 個在美國,Baxalta 的87 個漿站中80 個在美國。2014 年,美國采漿量約3.2 萬噸,歐洲采漿量僅約2400 噸,中國采漿量約5000 噸。美國同時也是全球最大的血制品消費國,其血制品市場銷售額占全球的40%。美國是世界上唯一一個可以血制品自給自足的國家,歐美發達國家允許血漿和血制品進口來保障供應,歐美15%的人口消費了超過65%的血制品。

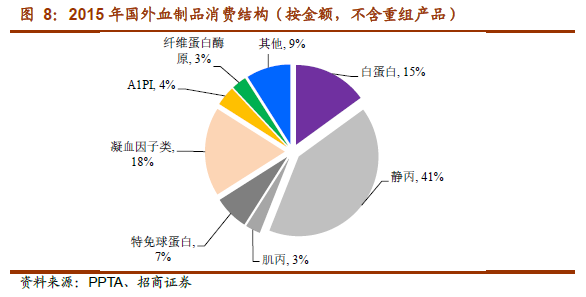

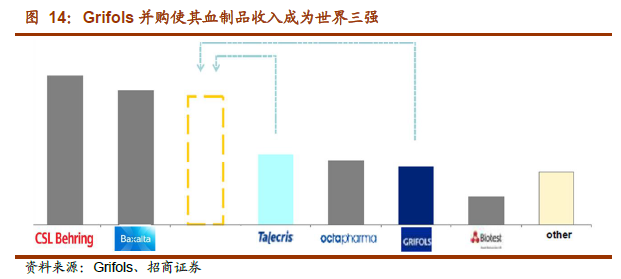

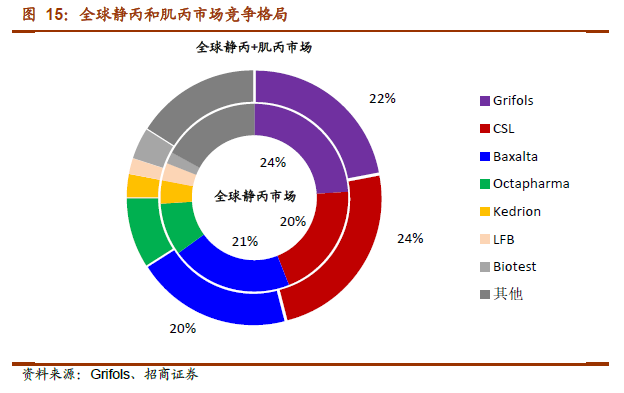

寡頭競爭,市場集中度高。全球血制品行業呈現寡頭競爭的格局,前三企業合計占比61%,前七企業合計占比79%,市場集中度高。全球血制品市場(不含重組)消費結構中,免疫球蛋白在血制品市場占比51%,白蛋白和血源凝血因子分別占15%和18%的份額。在免疫球蛋白市場上,CSL、Baxalta 和Grifols平分秋色;CSL 在白蛋白市場上處于領先位置;Grifols 在血源凝血因子、A1PI和特免細分市場上占比居首位。目前血制品產品的開發比較成熟,更多的是新適應癥的開發和產品性能的提升。