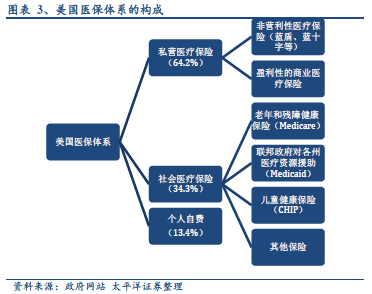

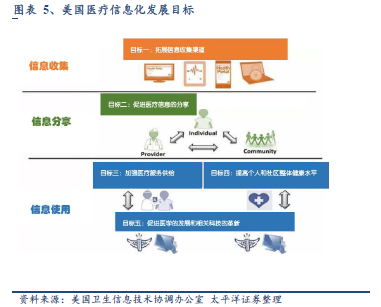

積極推進醫保控費和醫療全面信息化:美國自2010 年醫改開始,以市場引入和支付改革為手段積極推進醫保控費,并對全民健康信息系統實施標準化和電子化改革,進而徹底改革美國醫療衛生體系,實現提高醫療質量、降低醫療成本的目的,同時為企業發展搭建底層平臺。

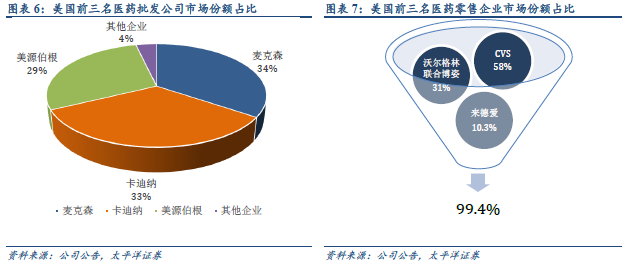

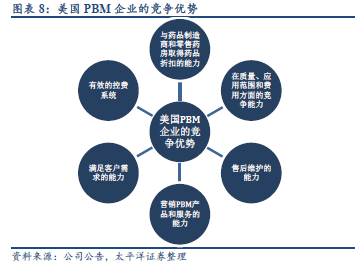

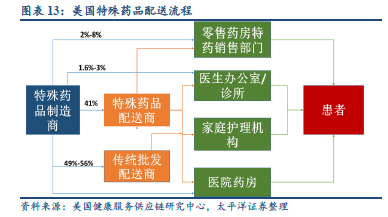

行業寡頭形成,業務不斷創新:美國醫藥流通業已經形成以麥克森、美源伯根、沃爾格林聯合博姿和CVS 等企業為主的行業格局。在業務模式方面,美國醫藥流通企業不斷創新,積極開發新模式,在以商業保險為主的基礎上,發展了專業的醫療費用管理機構(PBM),對醫保費用支出進行管理和控制;隨著近幾年仿制藥銷售比例的增加,各企業都推出了有針對性的仿制藥方案,并獲得了更高的毛利水平;藥品集中采購組織(GPO)發展迅速,超過70%的藥品和設備通過GPO 進行采購,并對所有的醫院進行覆蓋;隨著美國慢性病發病率逐年提高,美國醫藥流通企業紛紛介入特殊藥品配送領域,并精簡中間環節,直接與醫院藥房開展合作;隨著醫保改革的覆蓋率增加,促使各零售藥房開設廉價、方便的零售診所,獲取更多的患者流量;美國網上藥店由于起步較早,以及政策積極支持,使網上藥店成長為主流藥品銷售平臺,占據醫藥流通領域近30%的市場份額。

對我國醫改的啟示:與美國相比,我國醫保控費所涉及的各方關系較為復雜,因此政府要充分引入市場競爭,加強在監督和制定標準方面的力量,并推動促進各方信息標準的統一,使其能夠充分共享和流通。

對我國流通行業發展的啟示:我國流通行業企業目前仍然處于“多、小、散”的格局,因此未來幾年依然要加強外延并購,并在此基礎上,不斷開拓新模式新業務,積極發展醫藥電商,以期在未來處方藥網售政策落地時占據有利位置;PBM 模式將在中國醫保支付改革新機制中發揮重要作用,并面臨良好的市場機遇;中國的特殊藥品行業將進入快速發展階段,國內藥品流通企業需要根據特殊藥品的特點,積極布局特殊藥品服務;基于我國人口基數大,消費者對價格的敏感性更高的特點,以及著力發展基層醫療的政策支持,零售診所在未來幾年將有巨大的發展空間。