行業分析:技術突破與政策支持引領分子診斷行業發展

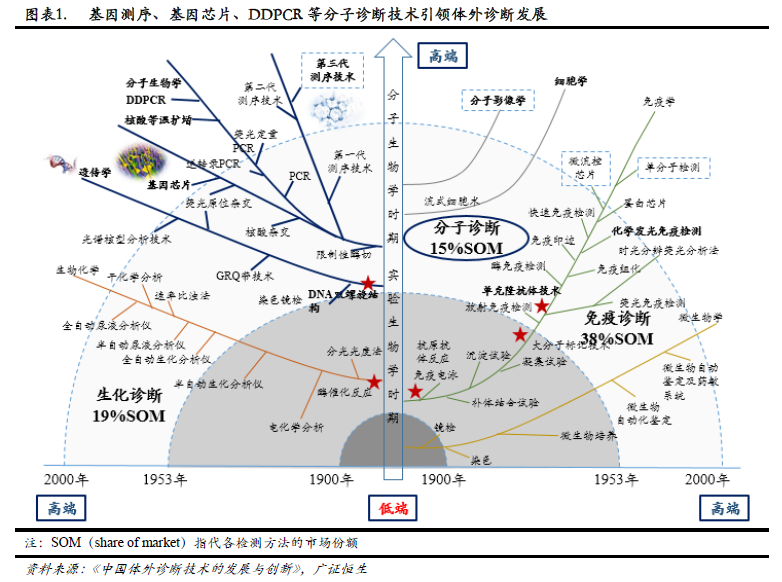

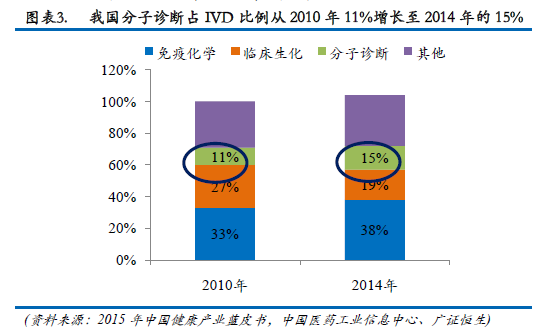

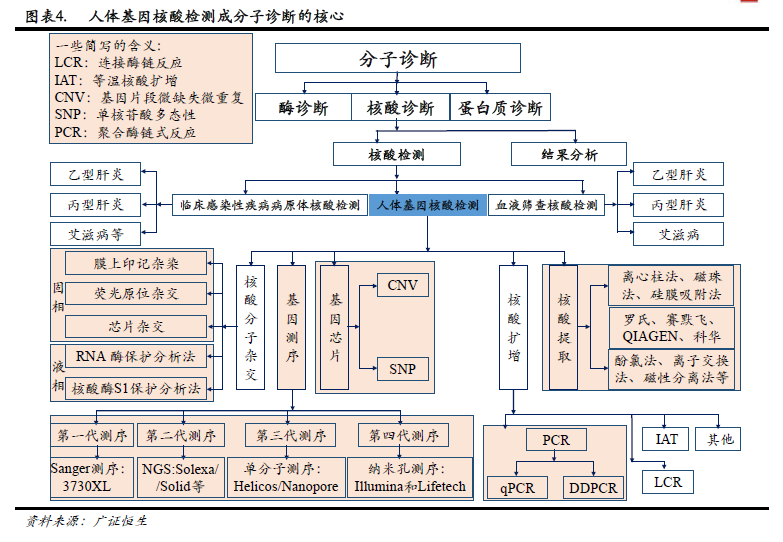

技術層面,基因測序、DDPCR等分子診斷技術引領體外診斷(IVD)行業發展,人體基因核酸檢測成為分子診斷的核心,技術創新促使行業轉型升級。政策層面,監管促使行業逐步放開和規范,2014年2月以來,行業逐漸規范,門檻提高,臨床試點工作逐步展開,醫保控費和二胎落地促進分子診斷行業地位提升,僅二胎落地新增新生兒將為無創產前檢測帶來7億空間。市場層面,我國分子診斷年增長率達29%,遠高于免疫的18%和生化的7%,2014年分子診斷市場規模達45.9億,占IVD市場比例從2010年11%增長至2014年的15%,其中PCR占臨床應用40%的份額,“2+X”的市場格局(2即達安基因和華大基因)初步形成;若分子診斷占IVD市場比例保持在15%不變,我們測算2019年分子診斷市場規模有望超百億。

產業鏈分析:上游原料中游產品下游服務,并購促產業鏈整合

上游是原料(診斷酶、引物等),國內企業主做代理,突破較難;中游試劑和儀器生產和銷售商,試劑已經國產化(2012年72%),中高端儀器(測序儀等)上國內企業正尋求突破和替代;下游是儀器和試劑的使用方(醫院、獨立診斷實驗室(ICL)等),ICL增速超過30%,特檢(PCR等)比例將逐步提高,而核酸血篩帶來十億級空間;并購是產業整合利器,打通“生產+渠道+服務”產業鏈的企業能構筑強護城河,2013年以來行業內并購如火如荼。