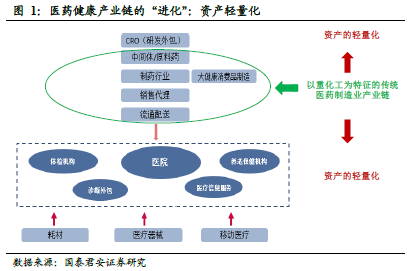

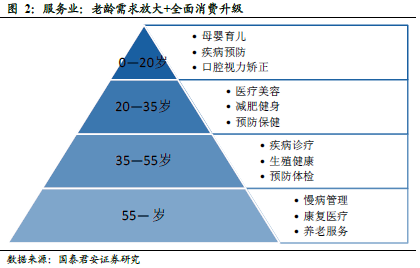

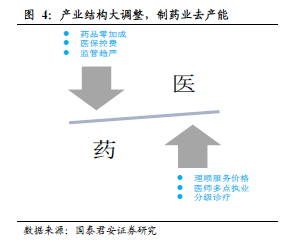

產業結構大進化,醫藥服務業迎來黃金發展期。①宏觀層面:各年齡階層人口的健康消費需求正走向全面升級、需求細化的新階段。而同時中國醫藥健康產業正經歷新的“進化”階段:逐步從重化工特征的醫藥制造向產業鏈上游和下游延伸,趨勢是資產的輕量化,產業結構加速調整。②中觀層面:目前我國醫院收入中藥品占比40%以上,遠高于其他國家10%~20%的水平。衛計委提出到2017年藥占比降至30%,藥品收入的總量壓力(醫保控費)與結構壓力(降藥占比)并存,尤其在對醫院的補償機制不到位的情況下, 服務性收入的提高亦成為內生性動力。③微觀層面:競爭壓力下制藥企業和醫療機構都需要更高效的生產性服務催生需求;政策導向下,產業資本加大投入以及制藥業企業自身向增長更快的服務業的轉型加大供給。

啟用全新醫藥服務業二級分類:工業性服務、消費性服務。基于對產業鏈進化的趨勢判斷,我們在2016年醫藥行業投資策略《新“進化論”:物競天擇、變者成長》中首次啟用最新醫藥行業分類,將醫藥行業下二級分類為制造業和服務業。本次報告我們首次啟用新的醫藥服務業三級分類:根據醫療服務面向的對象不同,分為工業性(B2B)服務和消費性(B2C)服務兩大類。

醫藥服務業發展趨勢:專業化、規模化。工業性醫藥服務業的典型特征:①甲乙雙方都是專業機構,細化分工和提升效率是催生需求的本源。②進入壁壘較高,但進入后規模效應仍是決定盈利水平的關鍵。 消費性醫藥服務業的典型特征:①大部分基礎醫療服務可能帶有普惠性和公益性質,難以獲得商業化的利潤水平。②和酒店餐飲等傳統服務業相比,醫藥服務業有持續的技術更新(尤其在診斷、治療領域),服務的提供者也并非是勞動力密集型而是知識密集型,因此醫療人力資源乃競爭要素之核心。③由于專業壁壘較高,信息不對稱,消費者很難鑒定成本。