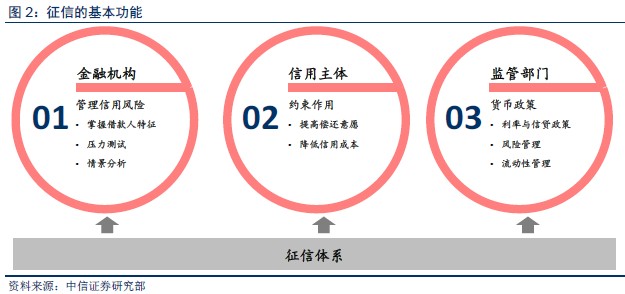

中國步入征信時代。征信是現代金融體系的基礎設施,其本質在于對金融主體的數據刻畫。征信是:(1)金融大數據體系建設的關鍵環節;(2)傳統金融行業轉型的內在要求;(3)互聯網金融再下一城的重要支撐。征信可以減少信息不對稱、降低交易成本、擴大金融總量;如果沒有征信,對于金融主體就缺乏關鍵的衡量標準,也就無法深入挖掘金融的價值。

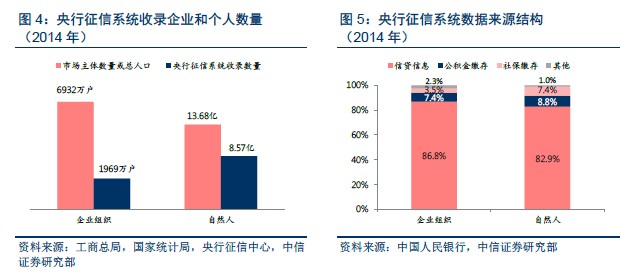

行業現狀:平淡的歷史,變化的現在。(1)現行征信體系以央行征信系統為主,非營利性,收費僅用于日常運營,是銀行等金融機構主要征信信息來源;(2)商業征信正發揮重要作用,部分用于信用評估、商業咨詢、債項評級等業務;(3)創新征信模式穩步發展,比如專門針對P2P 行業而建的網絡金融征信系統(NFCS)和小額信貸征信服務平臺(MSP)。

海外經驗表明,征信大有可為。完善的法律體系是征信市場良性發展的前提,龐大而優質的數據庫則是征信機構的核心競爭力。(1)無論是美國的市場主導型模式、歐洲的政府主導型模式還是日本的行業主導型模式,無一不是以系統而完善的法律和監管體系為基礎,著重保護征信信息安全和個人隱私權,保障了征信市場的高效運轉。(2)D&B、Experian 等世界著名征信機構均擁有龐大的數據庫,以此為基礎開展征信業務并提供高質量的信用評估產品和服務,此外還衍生出商業決策分析、市場營銷與拓展解決方案等業務,已成為重要收入來源,因此數據是核心競爭力。

前景展望:金融基礎設施,重構“信用”價值。(1)征信行業自身成長空間廣闊,受益于社會融資總量的增長、征信滲透程度的提升、征信機構的市場化、商業化以及應用場景的拓展等因素,對標美國征信普及水平,我國個人征信行業至少還有16 倍的增長空間。(2)征信重構“信用”價值,通過建立征信系統可以完善對金融主體的數據刻畫,創新融資模式,滿足潛在融資需求的價值更大。(3)規模經濟和交易成本限制促使征信市場具備天然的壟斷基因,我國未來征信市場或呈現“央行公共征信系統+寡頭商業征信機構”的競爭格局。

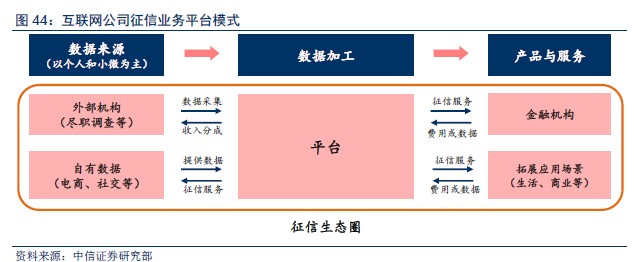

數據是征信的核心競爭力,不同的數據優勢形成不同的商業模式,我們更看好以芝麻信用為代表的互聯網平臺公司。互聯網征信機構有望憑借海量的互聯網數據、強大的IT 技術以及開放創新的思維建立互聯網平臺征信模式;而非互聯網征信機構則可能依靠多年的風險評估經驗、特色征信數據,深耕區域性、專業性等細分領域市場。我們認為互聯網征信機構依托強大股東背景、利用平臺模式快速積累數據形成先發優勢、持續增加應用場景有望成倍拓展成長空間,更有機會在行業競爭中勝出。