1.電子商務發展迅猛,市場規模迅速擴大

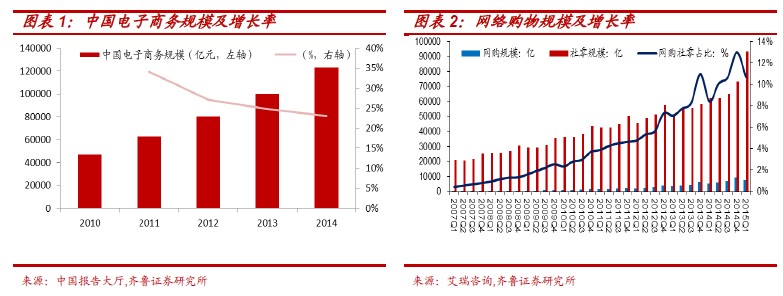

伴隨著社會信息化進程的加快,特別是互聯網的高速發展,電子商務作為較先進的商業模式在中國快速興起并呈現蓬勃發展之勢。近幾年中國電子商務交易規模一直保持較快增速,年增速平均為GDP(7%-9%)的2-3 倍。自2010 年突破4 萬億元以來,中國電子商務交易額每年以人民幣2 萬億元左右的增幅增長,日益成為拉動國民經濟增長的重要動力和引擎。艾瑞統計數據顯示,2014 年中國電子商務市場交易整體規模達到12.3 萬億元,同比增長21.3%。其中,網絡購物所占份額為23%,交易規模為2.8 萬億,同比增長48.7%,在社會零售總額中的滲透率首次突破10%。中國已成為交易額超過美國的全球最大網絡零售市場,網絡購物也成為推動中國電子商務市場發展的重要力量。

伴隨著電子商務的迅猛發展,中國的電商企業如阿里、京東、蘇寧等也迅速崛起,在帶來社會生活方式和思維方式變革的同時也給傳統零售企業造成了巨大的沖擊。這使得越來越多的企業包括一些傳統企業也開始關注這個虛擬交易王國中潛在的巨大市場份額,紛紛開展“互聯網+”行動或直接轉型進軍電商市場。在經濟轉型與鼓勵創新的時代背景下,電子商務模式以其自身的先進性,借國家政策的春風,必然會進一步爆發其潛力。

2.稅收監管存在時滯,C2C 電商模式成為“征稅盲區”

雖然電子商務迅速發展并日趨成熟,但稅務部門的征管及信息化建設與其進行對接需要一個逐步探索并不斷完善的過程。在這個過程中,稅收監管時滯效應的存在使電商行業在某種程度上成為了 “征稅盲區域”,造成了一定的稅收流失。

2014 年3 月15 日,中國國家工商總局出臺的《網絡交易管理辦法》正式實施,該辦法第七條規定,從事網絡商品交易及有關服務的經營者,應當依法辦理工商登記。從事網絡商品交易的自然人,應當通過第三方交易平臺開展經營活動,并向第三方交易平臺提交其姓名、地址、有效身份證明、有效聯系方式等真實身份信息。具備登記注冊條件的,依法辦理工商登記。

根據該規定,對以企業為主體的B2C 電商賣家與C2C 個人網店的監管將存在顯著差異。企業或品牌電商賣家必須依法辦理工商登記,并在此基礎上正常納稅;而對于個人網店,管理辦法的規定較為模糊,也并未指出工商登記注冊條件的具體內容。這意味著相當一部分的C2C 個人賣家,在核查其真實身份信息之后可以暫時不必辦理工商登記,由電商平臺進行管理。

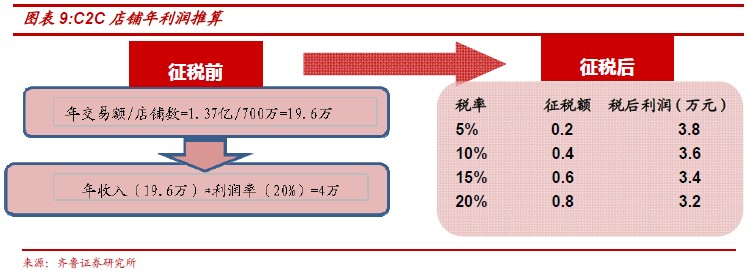

事實上,根據中國電子商務研究中心監測,我國的B2B 電商以及包括京東、蘇寧易購、亞馬遜中國、聚美優品、當當網等十余家第三方平臺型B2C 電商,其賣家均已進行工商注冊,并正常納稅。B2C 商家入駐平臺簽訂的協議中有一般都有依法納稅的規定。以天貓為例,《2014 天貓入駐服務協議》中商戶的聲明與保證部分第七條規定:其在天貓出售商品,有義務按照買家實際支付的現金金額為買家開具適格發票,相關稅收應按國家相關規定由商戶自行承擔;而淘寶網、拍拍網等C2C 平臺上的中小賣家,個人招商對象只針對年滿18 周歲的中國大陸公民,絕大部分為個人網店,沒有工商注冊執照,也沒有稅務登記證,因此沒有納入征稅范疇。