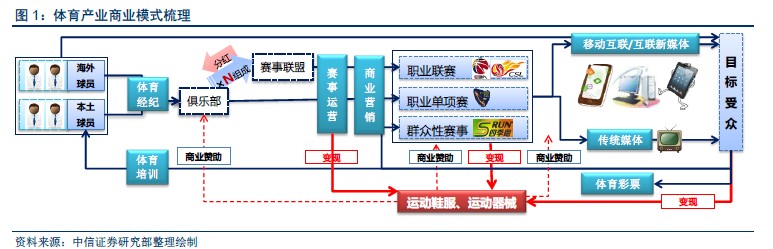

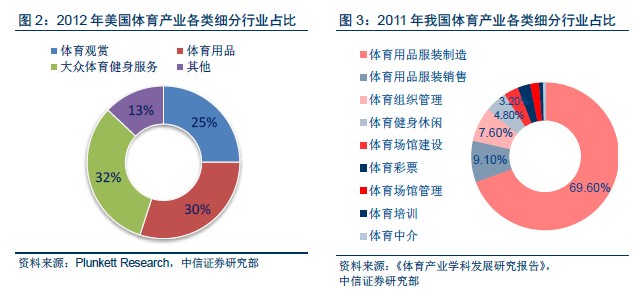

體育產業最核心的變現方式,大市值公司多誕生于此。運動鞋服是體育產業衍生品的重要組成部分,既是產業的核心變現方式,又是推動其他環節發展的重要力量(體育賽事/傳媒的主要商業商)。在體育產業發展成熟、結構相對均衡的美國市場,以運動鞋服為代表的體育用品產值占比達30%。中國體育產業有望步入“制度放開”和“消費升級”雙重紅利的黃金十年,現今運動鞋服產值占比約80%,未來比例雖將下降,但市場規模有望進一步增加。與此同時,運動鞋服因強調功能屬性,行業集中度較高,并由此形成規模效應,全球體育產業的大市值公司多在此領域(耐克市值5191 億元、UA 市值1116 億元、阿迪達斯市值1015 億元)。

中國運動鞋服行業發展成熟、格局穩定。根據Euromonitor 預測:中國2014 年運動鞋服行業零售額1420 億元,至2019 年有望突破2000 億元,未來五年CAGR 8.3%。中國運動鞋服行業經歷了貼牌代工(1980-2000 年)、品牌創立(1990-2003 年)、成長擴張(2004-2010 年)、格局變換(2011-2014 年)的四大發展階段,而今各自品牌經過多年發展均已找到自身差異化定位,行業整體競爭格局趨于穩定, 2014 年CR5/CR10 分別為45.7%/58.8%。

步入景氣度提升周期,公司業績持續改善。2011-2013 年運動鞋服經歷了高位庫存和終端調整( 2012/13 年行業零售額同比增速-1.8%/-3.3%),2014 年行業初現復蘇(零售增速5.4%)。2014 年運動鞋服公司業績回升, 2014H1/H2 收入同增11.6%/17.7% 、凈利潤同增16.6%/27.9%。目前運動鞋服公司經營向好,未來業績望持續改善。1.2014 年門店調整接近尾聲,2015 年門店數量望維持穩定、店鋪面積有望增長;2.恢復內生增長,2014 年安踏/特步/361&匹克同店高/中/低個位數增長;3. 盈利能力提升、運營能力改善;4. 2015 年訂貨數據增長,安踏、361 度和匹克均實現兩位數訂貨增速,特步低個位數訂貨增速。

風險因素:宏觀經濟波動風險;行業競爭加劇風險;體育政策推進進程不確定性風險。