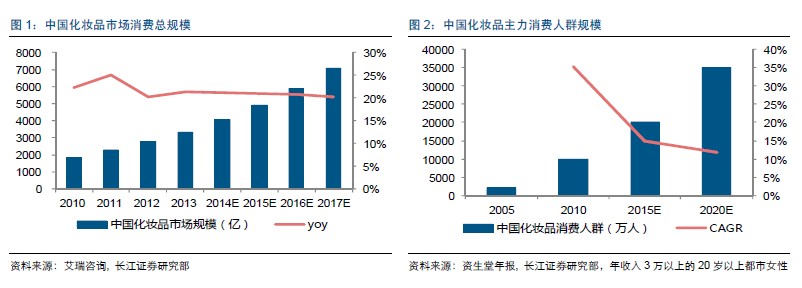

國內化妝品行業集中度偏低,渠道壁壘使得長尾效應突出

國內化妝品消費市場前十大品牌市占率約 40%,低于美、韓兩國70%左右水平,行業長尾效應強于同期國內家電、鞋、服裝等行業。2008 年以前,化妝品以實體流通為主,國際中高端品牌低線城市下沉謹慎,成本收益控制嚴格,國內中小品牌難以進入主流百貨渠道,品牌推廣效率較低。兩類品牌在各自輻射人群范圍內拓展,發展空間較受限。

電商打破渠道壁壘,對接顧客性價比追求與品牌市場拓展需求

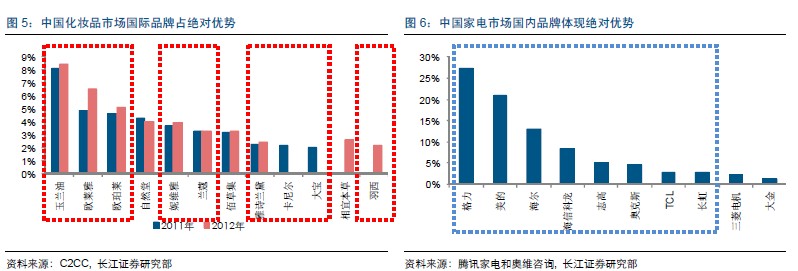

2008-2013 年化妝品電商行業復合增速超65%,2013 年規模達770 億元,占化妝品消費行業比重超25%,成為百貨及專賣店外第三大流通渠道。我們認為,電商高度信息化與快速比價特性,改變了傳統國際化妝品品牌主導消費決策的局面。線上消費者對于價格的敏感性,使高性價比中小優質品牌銷售得到提升,其市場份額有望持續提高;另一方面,電商高效無邊界特性,使其成為高端品牌市場下沉、新品推廣的絕佳媒介。

線上平臺型獨大與監管缺位使假貨難監管,代運營順勢而起

超過 5 年的野蠻成長后目前化妝品電商出現:行業增速逐步趨緩,非正規授權品牌占比較高兩大隱患。我們認為,化妝品高毛利特點是其假貨盛行的本質原因,而中高端品牌有限制性放開網銷渠道,平臺型電商企業流量獨大,網絡交易平臺質保監管缺位,無疑加劇了電商打假難度。由此,立足于線上品牌維護、專業宣傳、體驗性場景再造的化妝品代運營企業順勢而起,有望持續獲益化妝品網銷渠道穩健發展與正規化趨勢雙重紅利。