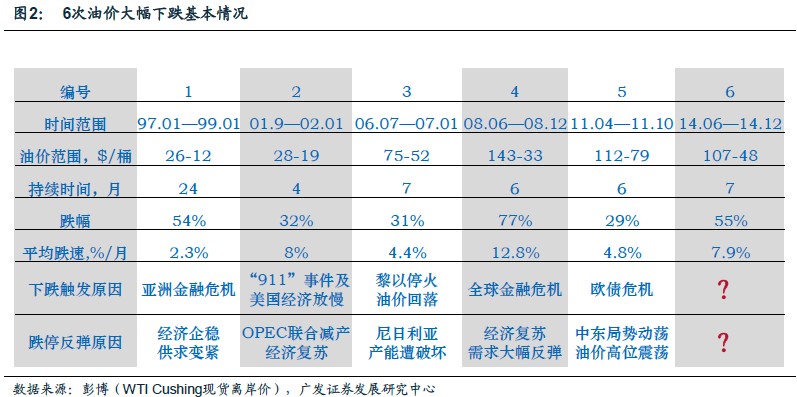

油價的底部在哪里:從歷史油價下跌的來看,不管是事件性(911 事件)促發或者由金融危機引爆,油價下跌導火索尋根究底都是供求寬松導致的,因此認為油價回升必然伴隨基本面的改善:無論是全球經濟改善、低油價刺激石油消費,還是頁巖氣等非常規能源被低油價擠出、石油生產節奏放緩,亦或者是其它原因。而在現在時點上,已然可以看出不少油價或將觸底的信號,比如美國第一家頁巖油企業破產、斯倫貝謝宣布裁員以及油價跌至國際石油公司完全成本。油價接近底部的概率正在不斷增大。

對2015 資本開支影響多大:從目前情勢判斷,對未來低油價運行區間的預期使得2015 年國際石油公司有削減當年資本開支已成定局。而對2015 國際石油公司資本開支削減程度我們認為可以參考比對2009 年金融危機后的資本開支消減程度(全球資本開支下滑11%)。而在國內方面,“兩油”在資本開支上卻出現了幾次的背離,與國際形勢不完全一致。但是定性分析來看,我們認為“資本開支下跌的趨勢不變。”

油價對股價的影響幾何:我們綜合評價了代表性公司在20 余年里(歷經5 次的歷史油價下跌)的數據表現,在油價止跌反彈的周期里收入彈性排序是:設備類制造企業>油服企業>石油企業。這幾類公司都與油價同步性很高,趨勢上沒有背離,在相同上漲周期的股價收益率排序是:設備類制造企業>油服企業>石油企業,但油服類公司在油價觸底反彈初期先于股價企穩,并顯示出了更好的股價彈性。

綜上,我們對油價波動時期行業的投資建議是:在油價下跌周期對上游設備和油服類公司謹慎投資;在油價

筑底時期積極投資油服類上市公司,合理布局設備類上市公司。在油價已經進入上升周期后,可以積極布局設備

類公司以及具有一定競爭優勢的獨立能源企業。