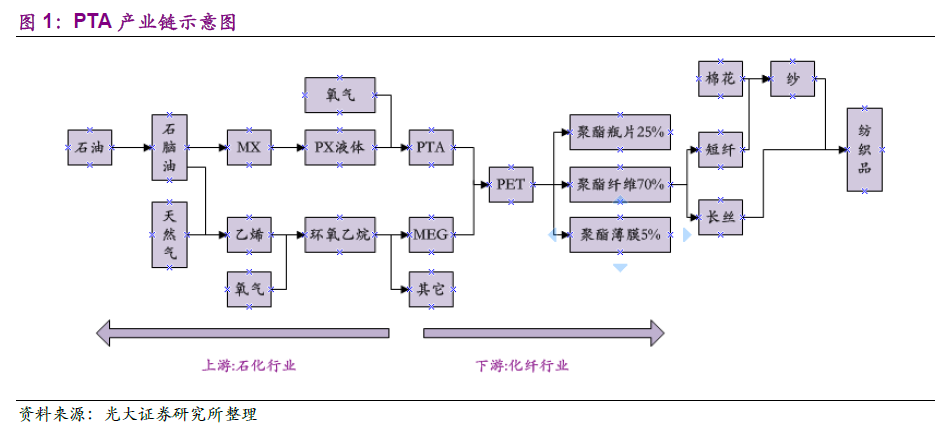

PTA 與宏觀經濟息息相關,應用廣泛。對苯二甲酸別名精對苯二甲酸,簡稱PTA。PTA 與宏觀經濟息息相關,上游主要來自于石腦油裂解的PX,下游生產聚酯。PTA 廣泛用于化學纖維、輕工、電子、建筑等國民經濟的各個方面。

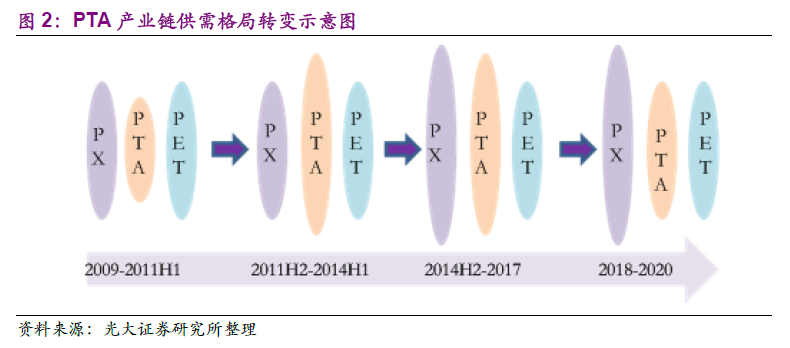

PTA 產業鏈利潤向中下游端轉移。近幾年隨著PTA 產業鏈的不斷發展,行業上下游加工利潤隨著PX、PTA、聚酯端供需改變發生了較大的變化,(1)2009-2011H1,PTA 供不應求,上端PX、PTA 加工利潤較為豐厚,下端聚酯和滌綸長絲利潤受到擠壓。(2)2011H2-2014H1,由于 2011 年、2012 年是PTA 的投產高峰,2012 年PX 產能也出現了增長,PTA 供過于求導致PTA 加工利潤受到擠壓。(3)2014H2-2017 年,2015 年和2016 年PTA 和聚酯產能幾乎無增長,隨著2015 年PX 的投產,PX 端加工利潤也受到壓縮,整個產業鏈的利潤都維持在較低水平。(4)2018-2020 年,預計PX 大量投產,PTA 增速低于聚酯的增速,PTA 景氣周期將有望達到高點。

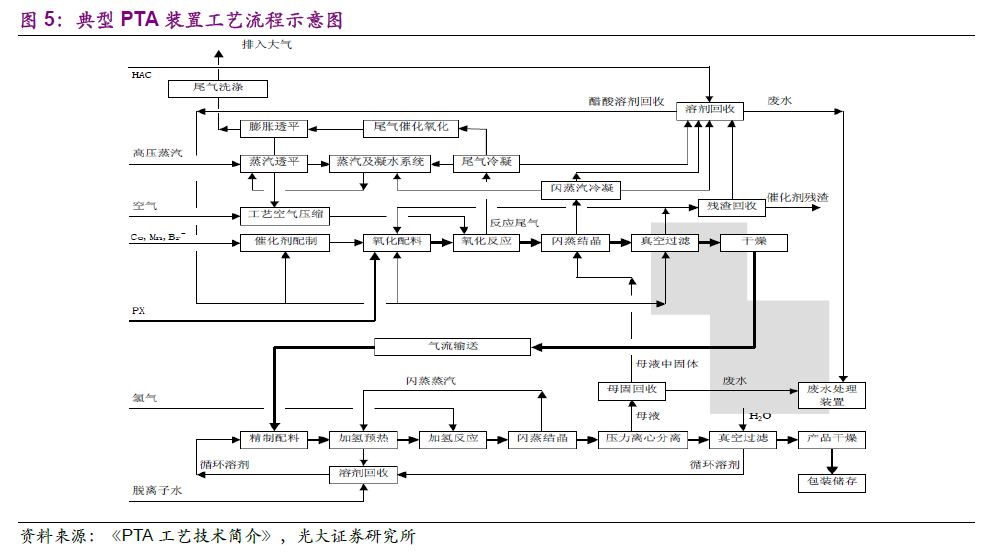

技術路徑多元化,“氧化+精制”兩步法工藝成為主流。當今PTA 技術發展以降低投資、減少物耗能耗、提高產品質量為核心,發展趨勢是生產系列大型化、工藝流程簡化、裝置布局緊湊,工藝操作低溫、低壓,以及環保設施強化等。當前世界上最主要的PTA 技術專利商有:BP(原Amoco)、INVISTA(原屬ICI,后歸Dupont,再獨立為INVISTA)、Mitsui(三井化學),還有以BP 技術為藍本發展起來的諸如Mitsubishi(三菱化學)、Daw Chemical(原屬INCA,后被Daw 并購)。其中,BP 生產技術的市場占有率為最高。

PTA 裝置具備規模經濟性。由PTA 裝置運行可變成本曲線可以看出,大規模裝置具備規模優勢。根據生產運行測算,PTA 裝置在百萬噸級比幾十萬噸級的能耗和醋酸單耗有明顯節約,產能越大,相應的單噸加工成本越低。當PTA 價差低于700 元/噸時,老廠基本已經逼近盈虧線,而對于生產能力較小的企業,受規模效應限制,本身物耗、能耗較高,虧損會更加嚴重。近幾年開車運行的百萬噸級裝置,采用最新工藝技術,加工成本大約為400~600 元/噸,在目前價差區間下盈利良好。對于年產200 萬噸裝置,加工成本約為550-570 元/噸,年產140 萬噸裝置,成本約為600 元/噸,年產70 萬噸及以下的裝置,成本在730-900 元/噸。目前主要PTA 工廠中,逸盛和恒力的加工成本相對最低。

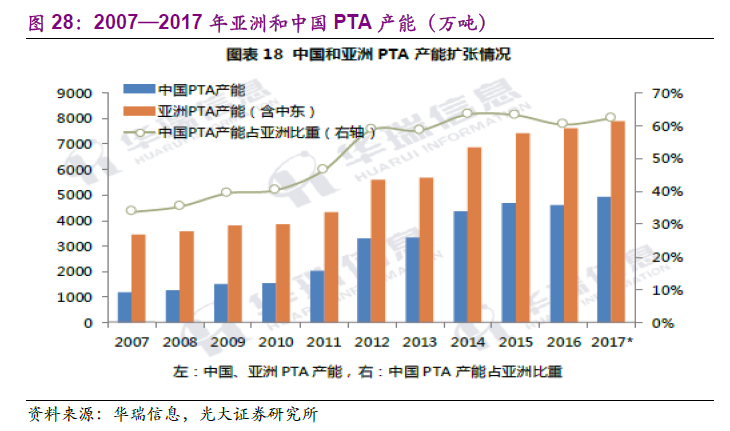

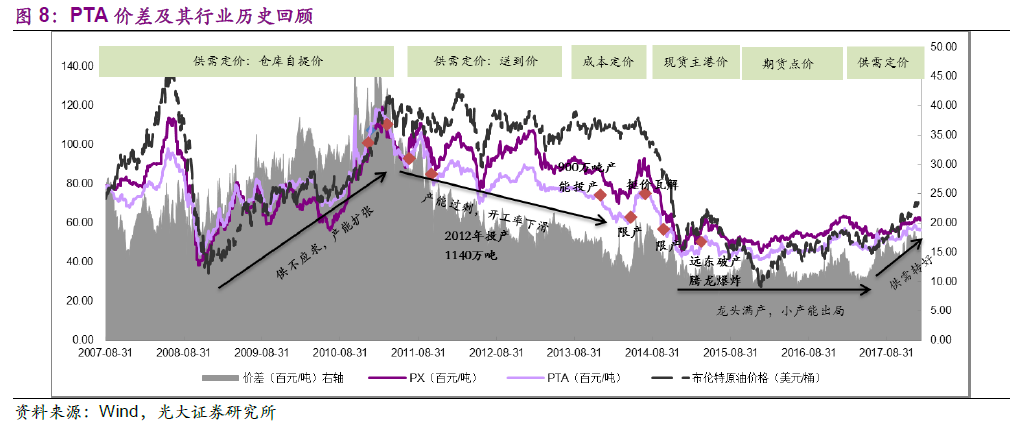

歷經十年沉浮,供給側改革后迎來新生。PTA 市場主體以民營企業為主,中石化系統為輔,一般PTA 產能投放周期為2 年左右。回顧過去10 年的歷史,PTA 行業經歷了大擴產能利潤下降,甚至行業虧損,隨后去庫存,產能出清的痛苦歷程。2016 年下半年開始逐步回暖,根據我們對行業供需格局的分析,2018-2020 年期間,PTA 行業有望迎來一輪景氣高峰。