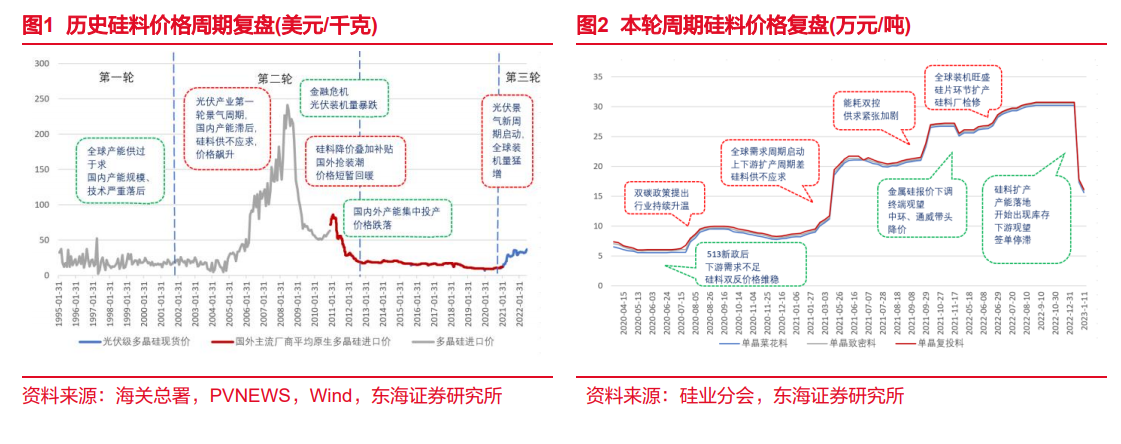

本輪周期反轉,硅料價格高位回落。國內產能依靠發動硅料雙反續命,得以趕上本輪周期。而后在終端需求刺激下,下游擴產速度遠高于硅料,疊加長協機制造成可流通散單減少,硅料價格大幅上漲。后續隨著硅料產能環比上升幅度較大,配合有關部門規范市場的文件及舉措出臺,硅料價格一度在高位維持。而近階段以來,隨著硅料產能的持續落地,庫存水平已由負轉正,同時伴隨著終端觀望情緒濃厚,庫存量維持逐日增長的趨勢。 成本控制能力是硅料廠商的核心競爭力。價格端上,由于硅料是類大宗商品的同質化原材料,合格品不會有明顯差價,因此成本基本決定了廠商盈利水平。成本端上,多晶硅的折舊成本較高,現金成本主要取決于物料單耗(硅粉、電耗、蒸汽、水等)以及要素價格。而技術能力對硅料的相對售價和物料單耗都有著決定性的影響,對于企業盈利影響較大。國內廠商在技術上成功實現了趕超,疊加國內人力成本較低、產業集聚的優勢,特別是內蒙古、新疆等地還擁有電力價格優勢,最終形成了相對競爭優勢。

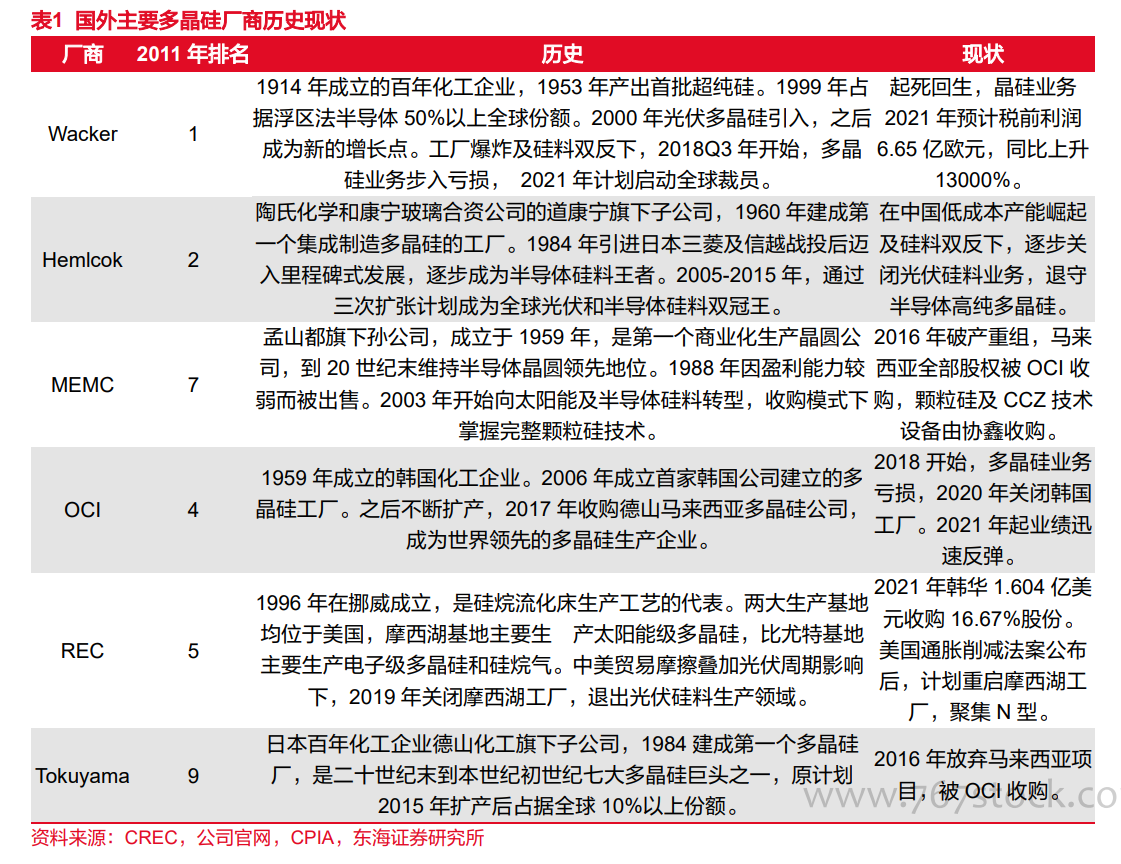

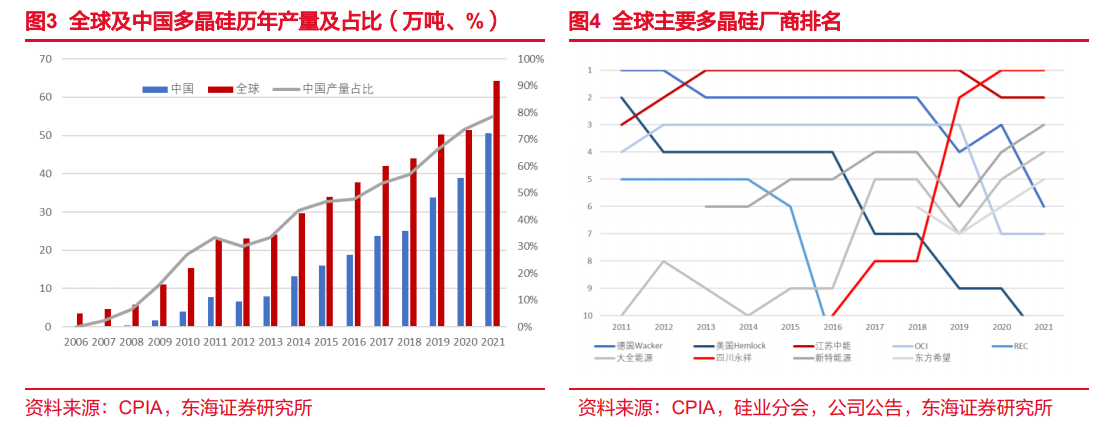

成本控制能力是硅料廠商的核心競爭力。價格端上,由于硅料是類大宗商品的同質化原材料,合格品不會有明顯差價,因此成本基本決定了廠商盈利水平。成本端上,多晶硅的折舊成本較高,現金成本主要取決于物料單耗(硅粉、電耗、蒸汽、水等)以及要素價格。而技術能力對硅料的相對售價和物料單耗都有著決定性的影響,對于企業盈利影響較大。國內廠商在技術上成功實現了趕超,疊加國內人力成本較低、產業集聚的優勢,特別是內蒙古、新疆等地還擁有電力價格優勢,最終形成了相對競爭優勢。 國外廠商撐過周期底部,近階段有復蘇趨勢。在 2010 年左右的周期中,主要廠商為國外大型化工龍頭,且普遍具有半導體晶圓相關的深厚行業背景。但隨著周期逐漸歸于底部,疊加中美貿易摩擦給海外巨頭帶來壓力,2016-2020 年間大量企業如 MEMC、Hemlock、Tokuyama 等選擇了離開光伏多晶硅領域。而隨著本輪需求啟動,原本受虧損影響即將絕跡的海外硅料產能出現了一些死灰復燃的趨勢,Wacker 利潤暴增,REC 計劃重啟摩西湖工廠,OCI 馬來工廠業績迅速反彈。同時海外新建產能普遍注重 N 型硅料,而國內產能仍在替換升級中。

國外廠商撐過周期底部,近階段有復蘇趨勢。在 2010 年左右的周期中,主要廠商為國外大型化工龍頭,且普遍具有半導體晶圓相關的深厚行業背景。但隨著周期逐漸歸于底部,疊加中美貿易摩擦給海外巨頭帶來壓力,2016-2020 年間大量企業如 MEMC、Hemlock、Tokuyama 等選擇了離開光伏多晶硅領域。而隨著本輪需求啟動,原本受虧損影響即將絕跡的海外硅料產能出現了一些死灰復燃的趨勢,Wacker 利潤暴增,REC 計劃重啟摩西湖工廠,OCI 馬來工廠業績迅速反彈。同時海外新建產能普遍注重 N 型硅料,而國內產能仍在替換升級中。