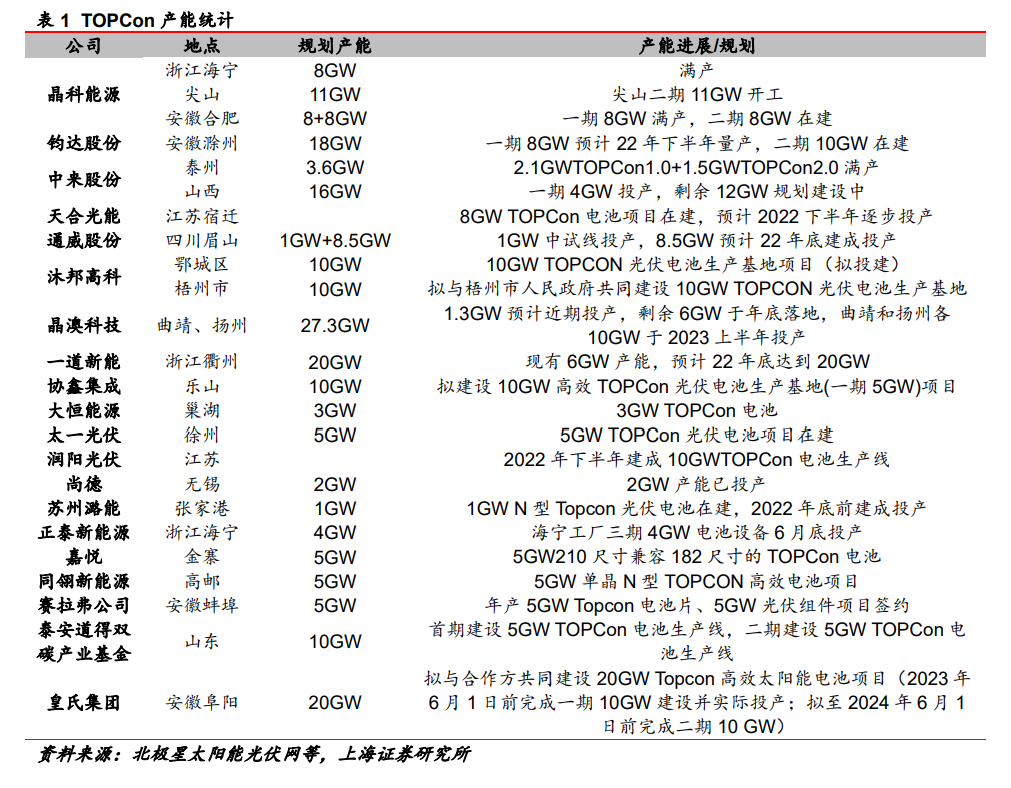

TOPCon 規劃產能近 230GW,22 年底超 90GW 建成/投產。TOPCon 是最先落地、規劃最多、在建和投產產能最多的 N 型電池路線。晶科能源、中來股份、鈞達股份、天合光能等行業龍頭均在 TOPCon 路線有布局,其中晶科能源目前 16GW 滿產,鈞達一期 8GW 預計 22 年下半年量產,中來泰州 3.6GW 滿產山西4GW 爬坡過程中。預計 22 年底已投產+建成 TOPCon 產能將超過 90GW。按照已有規劃,23 年至少新增投產 40GW 產能。

異質結規劃產能超 170GW,22 年量產產能近 6GW。國內異質結電池產能規劃較多,但是目前只有華晟、愛康及金剛玻璃有量產產能落地,22 年華晟已投產 2.7GW、愛康科技預計 22 年底產能實現 2GW、金剛玻璃 1.2GW 于今年 2 月即進入量產準備階段,合計 22 年異質結落地 5.9GW。華晟作為異質結電池佼佼者,已經率先實現 2.7GW 電池與組件產能,三期 4.8GW 產能預計于23 年投產,預計 23 年底將實現 7.5GW 異質結產能,目前分別在無錫與大理各規劃 5GW 異質結電池與組件產能。愛康科技、寶馨科技以及金剛玻璃分別規劃 24GW、18GW、6GW 異質結產能。

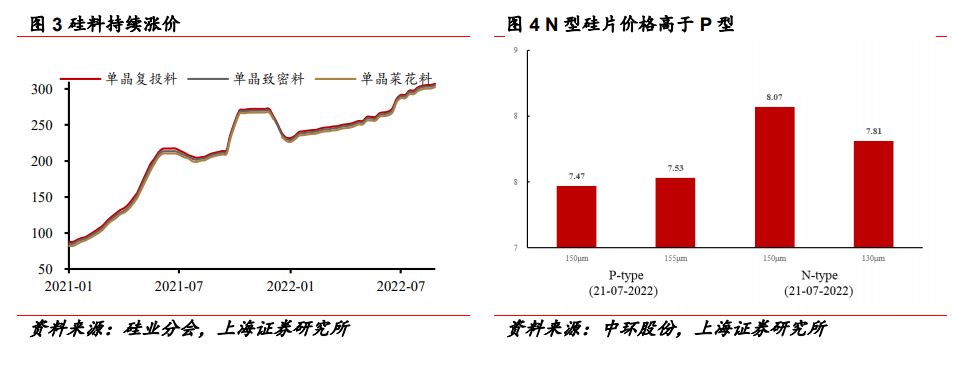

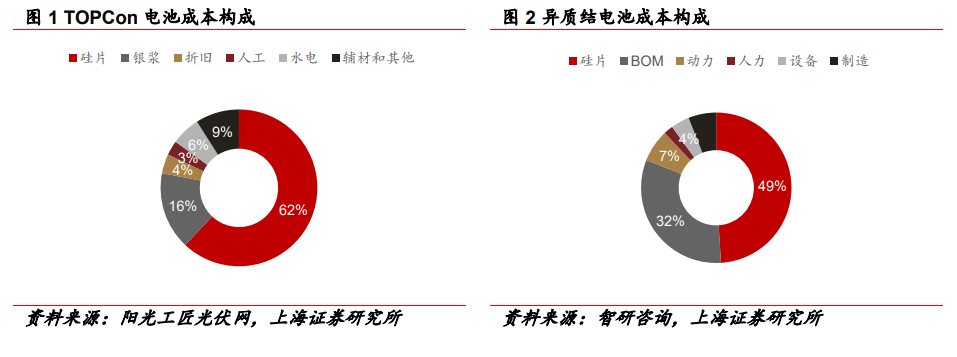

硅片成本占比 62%,銀漿占比 16%。薄片化和降低銀耗是 N型電池降本主要路徑。電池成本包括硅成本和非硅成本。降低硅成本方面,主要通過硅片薄片化實現。非硅成本中銀漿占比較高,TOPCon 銀漿成本占比達 16%。根據中國光伏協會數據,2021 年,p 型電池正銀消耗量約 71.7mg/片,背銀消耗量約24.7mg/片,TOPCon 電池正面銀鋁漿(95%銀)消耗 75.1mg/片,頭部企業背銀消耗量約為 70mg/片;異質結電池雙面低溫銀漿消耗量約 190mg/片。N 型電池銀漿成本遠高于 P 型,銀漿降本將成為降本主要手段。