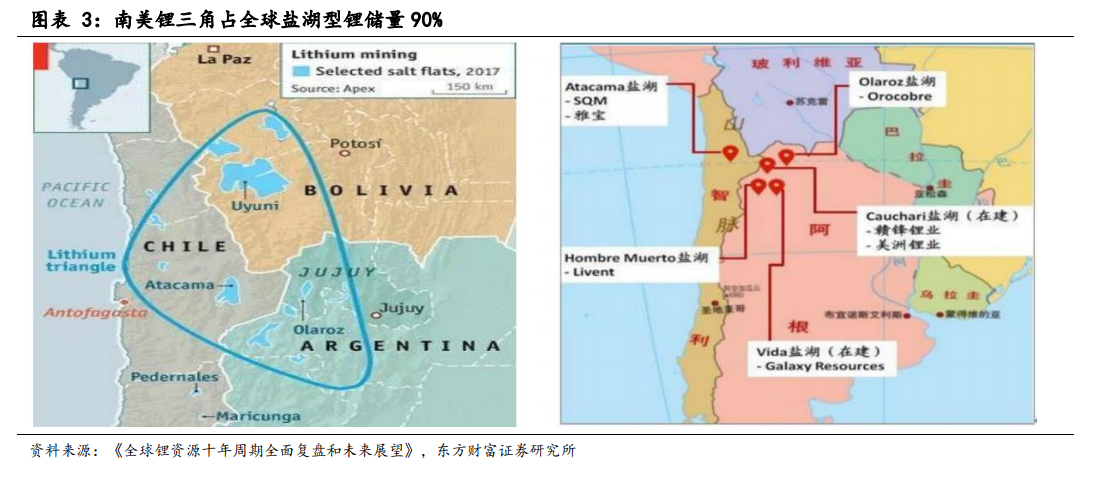

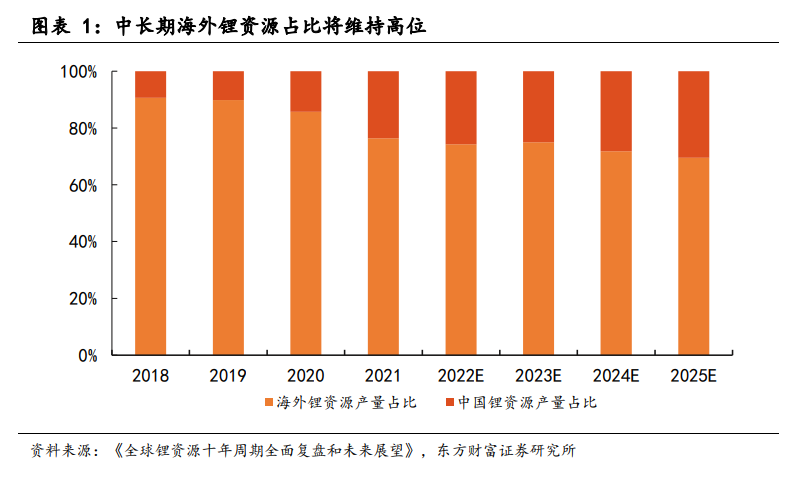

國內可經濟開采的鋰資源貧乏,海外鋰礦是供應主體。由于中國硬質鋰礦(鋰輝石、鋰云母)的資源稟賦弱于澳大利亞,難于經濟的大幅開發,中國鹽湖資源稟賦弱于南美,大規模開發及產能爬坡周期較長,預計 2025 年以前,海外鋰產量占全球比例將長期維持在 70%以上。

中國鋰資源對外依存度高,比例超過 70%。2020 年全球鋰鹽產量近 60%分布在中國,但中國鋰鹽上游原材料(鹽湖或礦石)70%依賴進口,我國鋰原料產量占全球比例僅 24%。鋰資源端由于開發條件各異,產能不具備可復制性,擴張周期長、資本開支大,同時受制于海外國家政策限制,鋰資源的獲取和控制難度也非常大,保障資源供給具有高度的戰略意義,圍繞鋰資源的爭奪戰也會越加激烈。

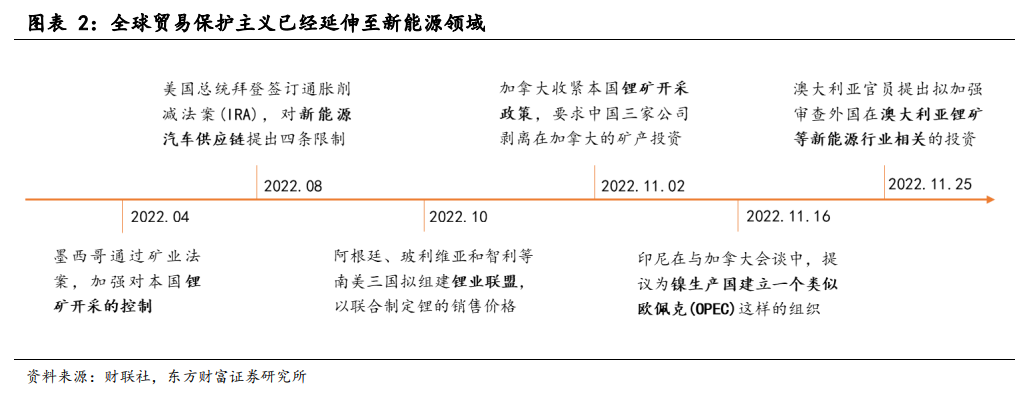

隨著國內外新能源汽車產業鏈體量的擴張,海外國家亦想分一杯羹,2022年開始密集加強對上游資源的控制或通過法案敦促相關產業鏈的本土化。2022年 4 月,墨西哥參議院通過了一項礦業法案,確認國家對鋰礦開采的控制。墨西哥總統表示,將鋰視為國家的戰略資源,就像石油一樣。拜登政府 2022 年 8月簽署 IRA 法案,擬 2023 年 1 月 1 日開始執行。IRA 法案對于新能源汽車供應鏈提出來四條限制。美國 IRA 法案中的第二條規定,關鍵礦物(包括鋰、鎳、鈷、錳、石墨、鋁等)需要有一定比例在與北美有自由貿易協定的國家提取或加工,或者是在北美回收循環,比例要求由 2024 年的 40%逐年遞增至 80%,滿足該條件才能獲得第一個 3750 美元的稅收抵免,其總體目標是希望實現新能源汽車產業鏈的本土化。