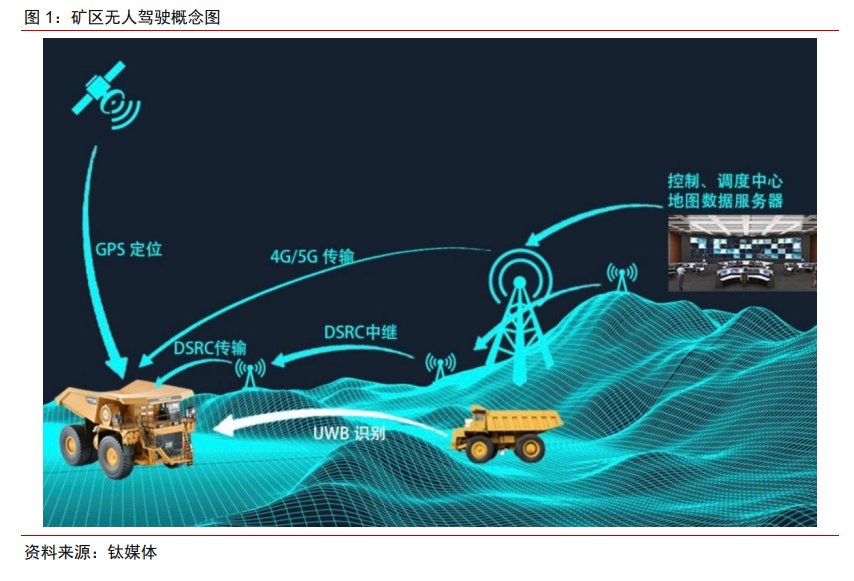

礦區是無人駕駛落地的理想場景,供需兩端共同促進應用落地。無人駕駛技術的發展與應用一直是國內外科技領域前沿話題之一,在乘用車領域,已逐步由 L2 層級的部分自動化能力邁向 L3 層級的有條件自動化駕駛;而在商用車領域,特定場景如礦區已初步實現 L4 級別的高度自動化無人駕駛應用。礦區無人駕駛的先行落地,一方面受相關場景下企業對安全、成本的長期需求的催化,另一方面得益于無人駕駛、V2X、5G 等技術的發展。本文將從需求、供給兩個角度入手,闡述無人駕駛在礦區領域先行落地的充分必要性及其長期發展的高度確定性;就短期、中長期的市場規模發展給出空間測算;并結合市場龍頭公司的實際運營闡釋現階段發展情況。

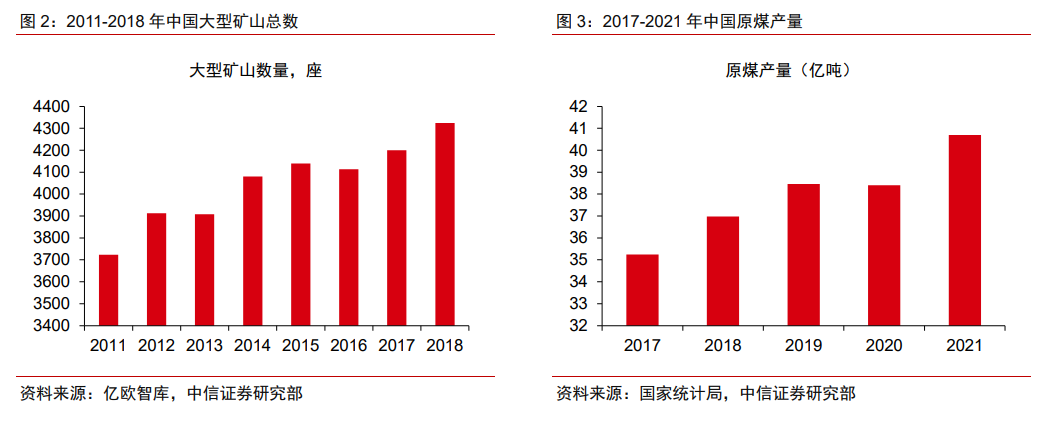

我國大型礦山總數不斷增加,礦石產量穩步提升。無人駕駛主要應用場景為大型露天礦場,包括煤礦、金屬礦和砂石礦三大類。根據億歐智庫數據,自 2011 年以來,我國大型礦山數量不斷增加。隨之可以看到我國的原煤、礫石骨料、鐵礦等重要礦石產量也呈現穩步上升的趨勢。礦石產量的提升,以及礦山的大型化集中化對礦區生產效率、生產安全、生產成本等方面提出了更高要求。無人駕駛技術在礦區的應用解決了運輸步驟中“人”的核心矛盾點。

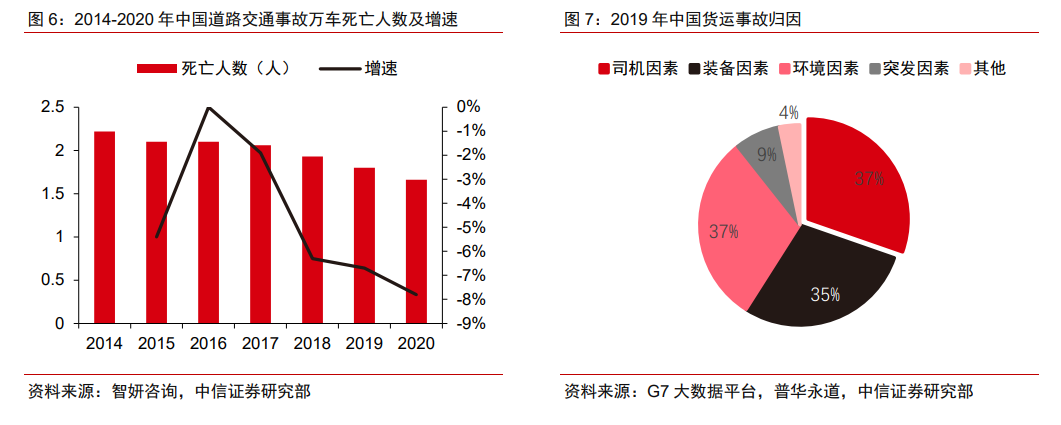

貨運事故歸因司機因素占比較高,安全性有待進一步提高。根據智妍咨詢數據,我國2014-2020年道路交通事故萬車死亡人數由 2.22人下降至 1.66人,在法律法規不斷完善、司機行為逐漸規范化背景下,我國道路交通安全性得到明顯改善,但另一方面,道路安全性仍具有較大的提升空間。從事故歸因角度看,根據普華永道數據,2019 年中國貨運事故,有 37%是由司機因素造成,是相關事故的最重要影響因素之一。由于“人”的因素,礦區運輸領域的安全性問題較為突出,無人駕駛技術通過替代人的駕駛,實現礦區內采運的真正無人化,解決上文所述的第一個矛盾點。