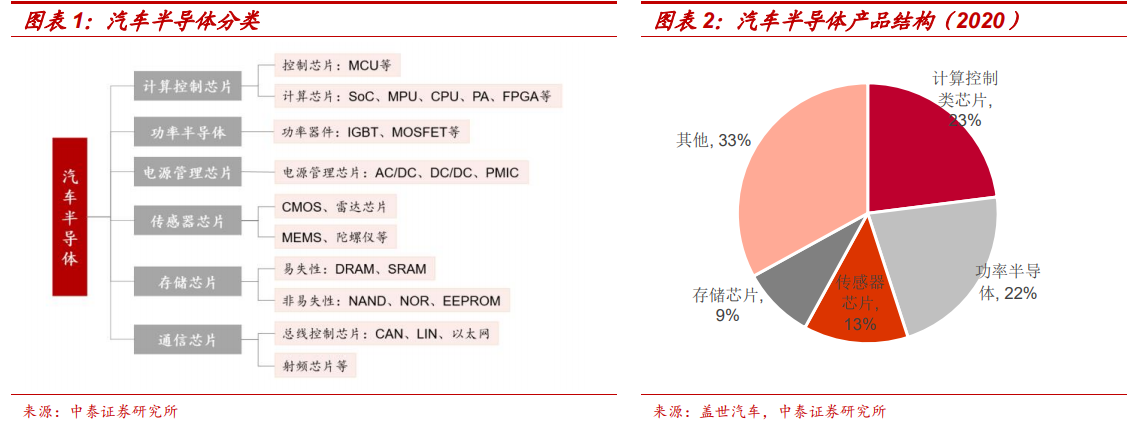

“電動化”+“智能化”浪潮下,汽車半導體應用邊界持續拓寬。汽車半導體按功能可分為功率半導體(IGBT、MOSFET 等)、計算控制芯片(MCU、SoC 等)、存儲芯片(DRAM、NAND、NOR 等)、傳感器芯片(CMOS、雷達芯片、MEMS 等)、通信芯片(總線控制、射頻芯片)等。2020 年汽車半導體產業中計算控制類芯片、功率半導體、傳感器芯片、存儲芯片市場規模占比分別為 23%、22%、13%和 9%。從應用領域看,傳統燃油車的半導體主要集中在車身、底盤安全等傳統汽車電子領域,隨著汽車電動智能化不斷發展,動力總成、輔助駕駛、信息娛樂等領域的半導體需求快速提升,2017-2022 年輔助駕駛、電動/混合動力系統的半導體應用規模 CAGR 分別高達 23.6%和 21%。

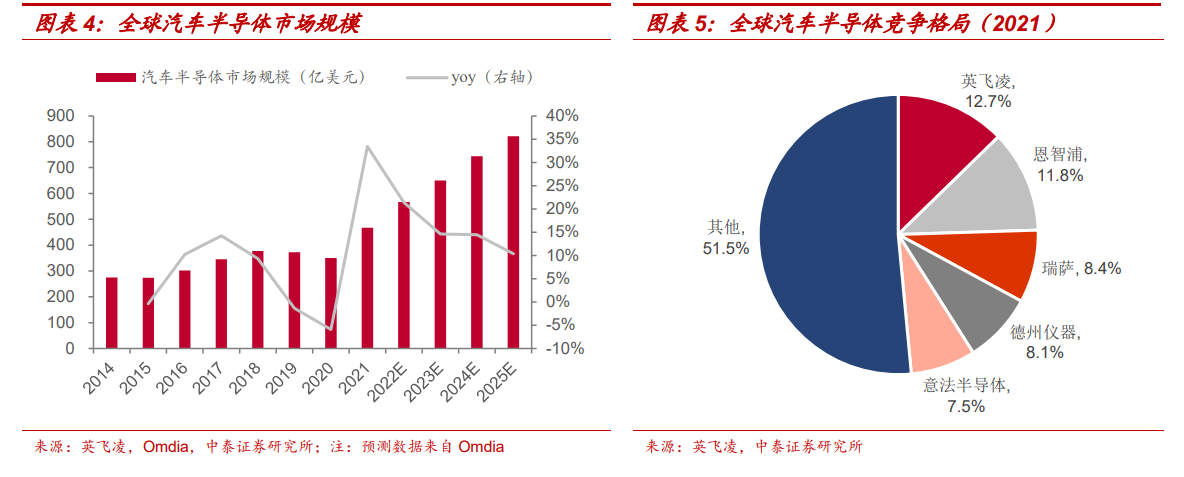

電動化、智能化將驅動汽車半導體市場快速擴容,目前海外半導體廠商占主導地位。2021 年全球汽車半導體市場規模達 467 億美元,同比+33%。在電動化智能化大趨勢下,汽車半導體應用需求顯著上升,據 Omdia 預測,2025 年全球汽車半導體市場規模將突破 800 億美元,2021-25 年CAGR 達 15%。根據我們對各細分市場規模的測算,電動化將驅動新能源車 IGBT 芯片和 BMS 模塊中 AFE 芯片市場的增長,2021 年全球規模分別為 20 和 6 億美元,2025 年將達 73 和 18 億美元,CAGR 分別為39%和 34%;智能化則帶來車規 CIS、智能座艙 SoC、自動駕駛 SoC以及車規 DRAM、NAND、NOR 三類車規存儲芯片市場顯著增量,2021年全球規模分別為 39、25、15、12、10 和 5 億美元,對應 2025 年規模預計分別為 76、42、67、22、28 和 9 億美元,CAGR 分別為 18%、13%、45%、15%、28%和 13%。此外根據 IC Insights,全球車規 MCU將從2021年的76億美元增長至2025年的120億美元,CAGR達12%。全球汽車半導體市場中,海外半導體龍頭廠商占據主導地位,2021 年英飛 凌 / 恩 智 浦 / 瑞 薩 / 德 州 儀 器 / 意 法 半 導 體 市 占 率 分 別 為12.7%/11.8%/8.4%/8.1%/7.5%,CR5 接近 50%,行業集中度高。

汽車半導體可靠性要求高,天然存在認證壁壘。1)AEC-Q100 系列是切入車企供應鏈前必須驗證的基礎標準,該系列標準按溫度范圍劃分為5 個等級,0 級(-40°C to +150°C)為最高等級;2)ISO 26262 專門針對汽車領域的功能安全,不是全球強制性標準,但該標準越來越受車廠認可,該認證包括生產流程認證和產品功能認證,要求安全機制符合 ASIL 各等級認證,從低到高分成 QM、A、B、C、D 五個等級,ASIL等級越高,則認證流程更嚴苛、周期更長、技術要求和成本都更高;3)IATF 16949 側重汽車品質管理體現,涵蓋從設計到生產到封測全流程,更強調產品零缺陷,其覆蓋的硬件范圍除芯片外還有汽車其他硬件。汽車半導體產品進入車企供應鏈需要經過上述系列安全性認證,認證周期至少 2 年,行業天然存在較高壁壘,同時車企考慮到產品穩定性和驗證測試成本,一般不會隨意更換供應商,因此廠商進入供應鏈后往往能獲得較長期穩定的訂單。