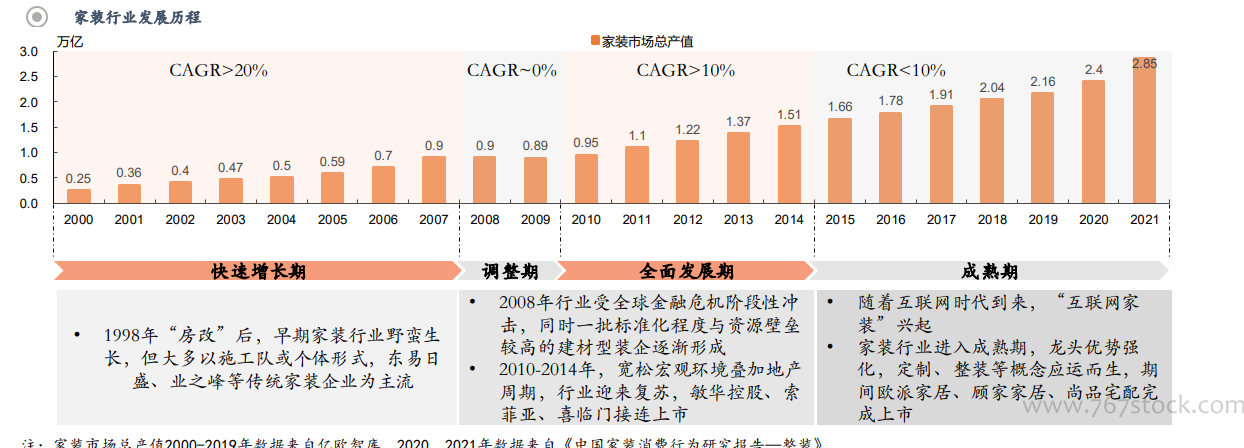

伴隨上游房地產行業興起、城鎮化率和人均消費水平提升、以及近年地產政策調整和人口紅利減退,家裝行業歷經快速擴張、調整及發展期,已步入成熟發展階段(行業整體增速放緩、競爭加劇、龍頭市占率有待提升);據中國建筑裝飾協會數據,截至2021年家裝行業總產值已達2.85萬億;其中2017年為定制家居企業上市元年,尚品宅配、皮阿諾、歐派家居、金牌櫥柜、志邦家居均于當年首發上市。

由于地產交付更新帶動的裝修體量較大,且家裝行業具備流程工期長、環節多、區域屬性明顯等特點,因而市場參與者眾多。如今互聯網平臺、全屋定制企業、家居賣場等亦紛紛涉足家裝。時至今日,家裝企業仍然數量較多且以資質非標化的中小企業為主。

由于過往房地產行業快速發展、及單一住宅裝修老化再次交易產生的多次裝修美居行為,裝修行業體量巨大且具備連貫式消費特點。根據中國建筑裝飾協會統計數據,2020年中國建筑裝修行業企業數量共計10.6萬家,呈逐年遞減態勢,退出企業多以小公司為主;但同時家裝企業集中度極低,龍頭企業市占率均低于1%。