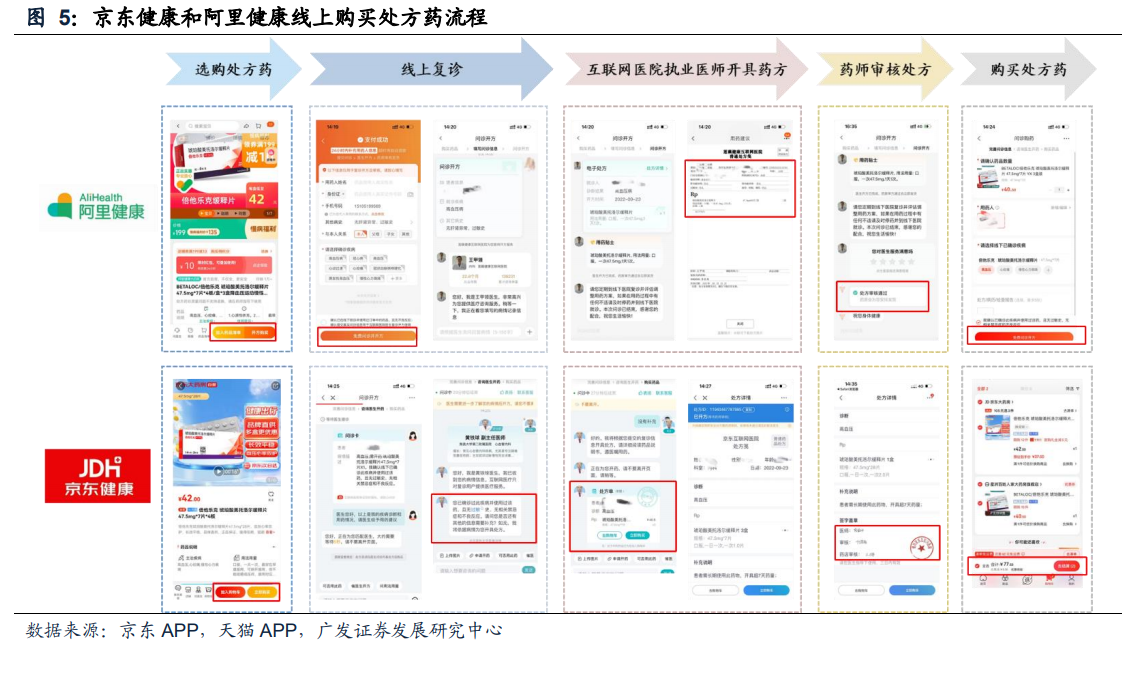

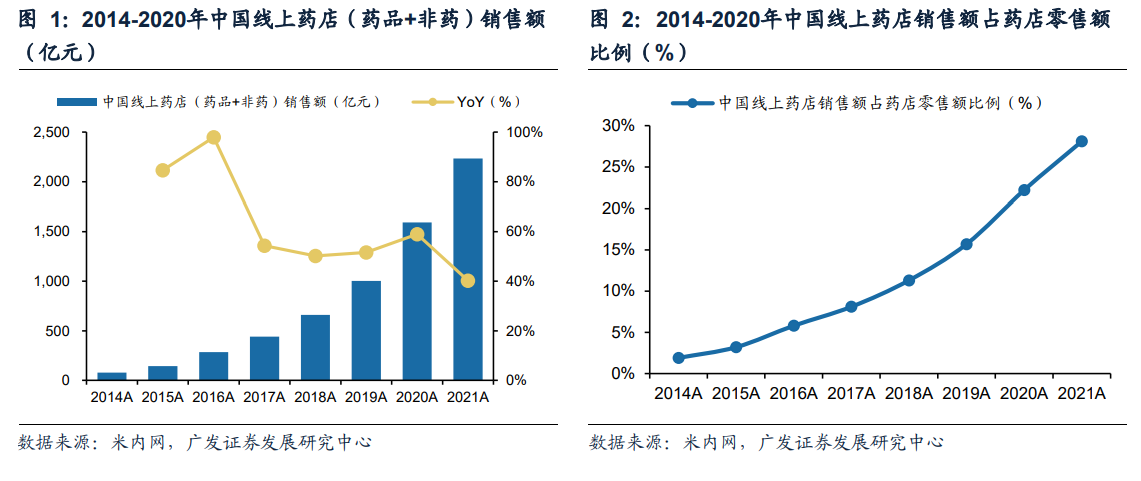

政策梳理:從鼓勵到規范,政策導向趨嚴。政策推動下,醫藥電商市場規模持續增長。從一致性評價、《藥品管理法》修訂,到醫藥集采、醫保支付改革等,杜絕“以藥養醫”、推進醫藥分開是大勢所趨,處方外流的確定性高。醫藥電商以便利性、選擇的多樣性成為處方外流的重要渠道。根據米內網,2021年我國線上藥店銷售額(藥品+非藥)達到2234億元,是繼公立醫院、基層醫療機構、線下藥店之后的第四大銷售終端。在消費者需求的驅動下,醫藥電商市場規模持續增長,疫情進一步推動了醫藥零售的線上化進程。手握銷量和流量,醫藥電商平臺已經成為國內醫藥流通領域重要環節之一。

處方藥:政策嚴格規范,供需兩端持續推動處方外流。網售處方藥短期內政策趨嚴,但長期看,隨著政策底夯實,行業進入規范化發展階段,市場有望進一步擴容。從需求端驅動因素分析,我國社會老齡化趨勢加劇。根據國家統計局數據統計,到2021年我國65歲以上人口占比已經提升至14.2%(根據1956年聯合國《人口老齡化及其社會經濟后果》制定的標準,超過7%就表示進入老齡化),人口老齡化趨勢加劇,將帶來更龐大的醫療需求市場,尤其以糖尿病、高血壓等慢性病為主要病癥。

在供需兩端驅動下,B2C處方藥銷售額占比持續提升,保持高增速。根據中康CMH數據,2020年,B2C渠道全國處方藥銷售額占比僅13%,2021年占比大幅提升至22%,22H1占比進一步提升至24%;增速看,處方藥2021年銷售額同比大幅增長145%,截至22年6月的過去12個月銷售額同比增長51%,繼續保持高增速。