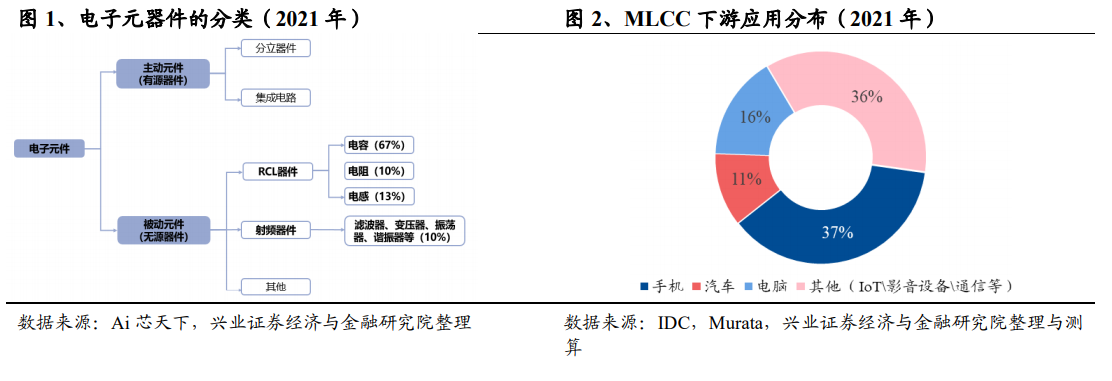

被動元件主要包括電容、電阻、電感,以及變壓器、晶振等。整體被動元件市場規模大約 400 億美金,容阻感合計占比在 90%左右。本文主要討論 MLCC、片感、片阻和晶振等被動元件,由于其下游手機、PC、消費、汽車及工業等應用占比非常相似,周期性也較為同步(區別于鋁電解電容、薄膜電容、鉭電容等)。

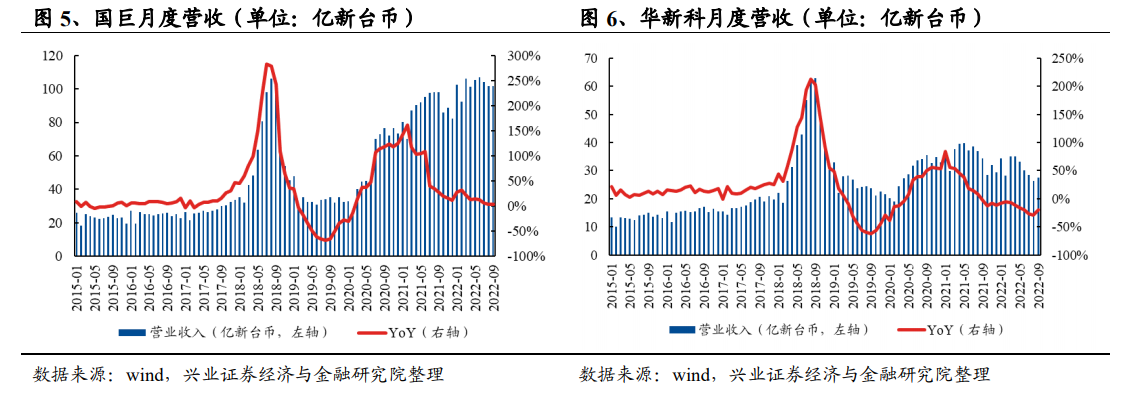

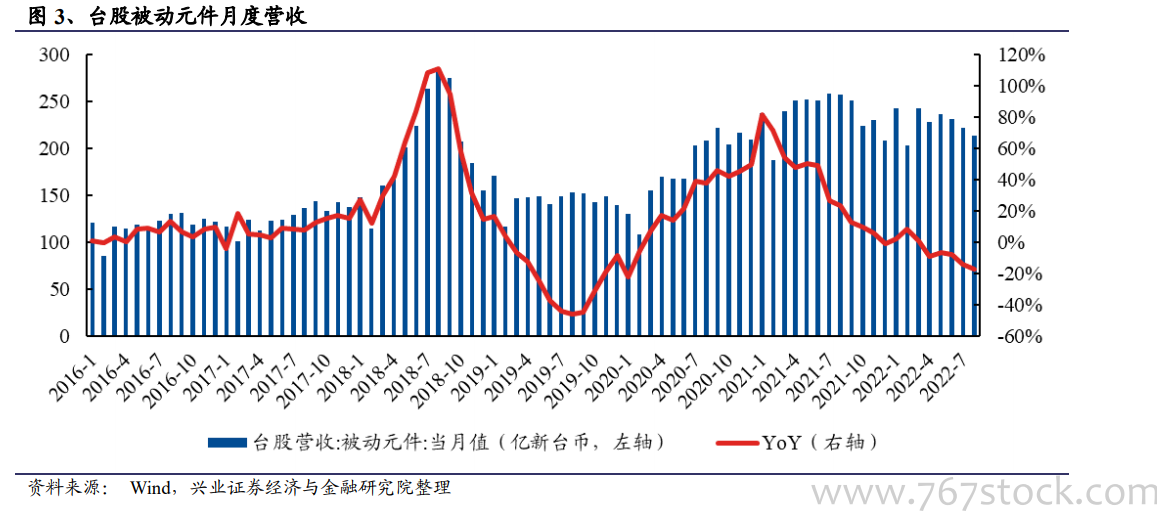

以用量最大的被動元件 MLCC 為例,2017-2018 年,由于供給端日本廠商村田、TDK 壓縮低端 MLCC 產能,三星電機拉長交貨周期,需求端汽車電子、無線充電等新應用拉動,國巨、華新科等臺廠抓住供需關系緊張的機會進行了一系列漲價。價格的持續大幅上漲導致行業囤積了大量的庫存,而 18 年下半年開始需求端受中美貿易沖擊,以及手機、汽車銷量的下滑,整個 19 年被動元件行業都處于去庫存的階段,產品價格大幅下降。

經過一年左右的時間,行業去庫存在 19 年三季度末基本完成,而且庫存水位低于正常水平,19Q4 進入補庫存階段,19Q4、20Q1 產品價格持續反彈。進入 2020 年,伴隨著 5G 換機、疫情推動 PC/平板需求增長、ioT 設備出貨快速增長以及新能源車的拉動,同時疫情對于東南亞產能釋放產生影響,行業迎來新一輪景氣周期,行業庫存也逐漸累積。直至 21Q3,手機、PC、家電等市場需求開始轉弱,供給端新增產能釋放,以及疫情對于東南亞產能影響逐漸消除,MLCC 行業再次進入下行周期,特別是 2022 年全球經濟增長壓力顯現,工業需求轉弱,行業持續低迷。