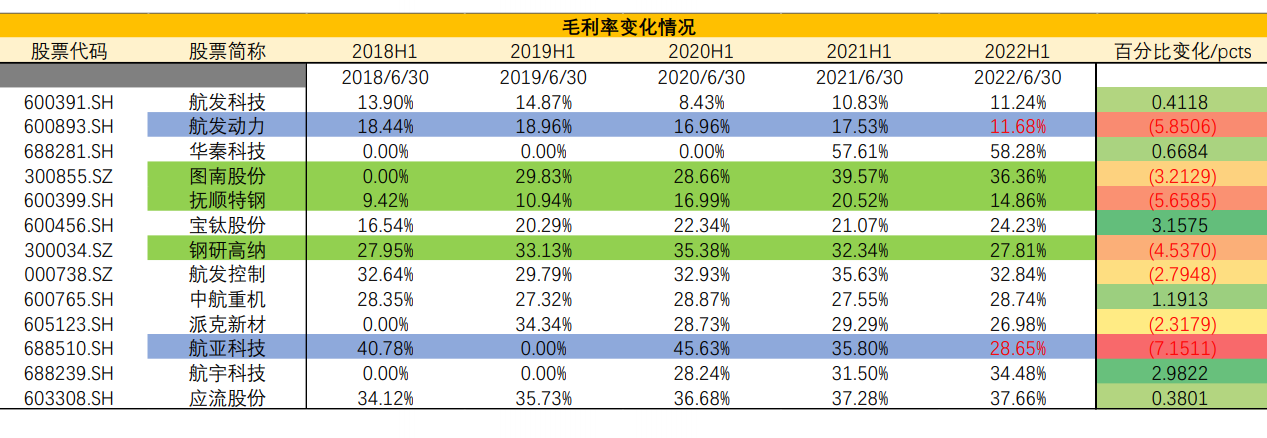

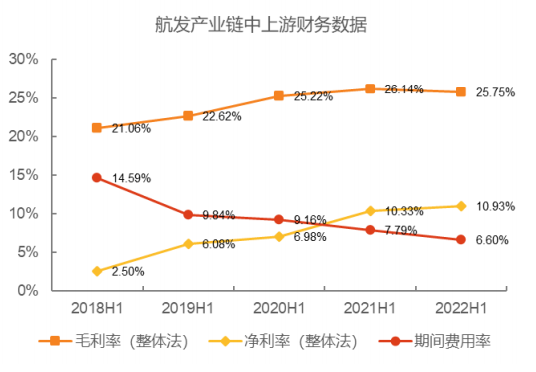

規模效應顯著體現,盈利能力持續提升:五年間(2018A-2022H1),產業鏈整體毛利率由21.06%提升至25.75%,提升4.69pcts,期間費用率由14.59%下降至6.60%,下降7.99pcts,凈利率由2.50%提升至10.93%,提升8.43pcts,我們認為,航發產業鏈有望持續迎來產品結構優化帶來的產能利用率提升(小批量、多品種影響產能調配),同時疊加新品爬坡后規模效應下邊際成本下降(包含了固定成本的分攤減少及因制造升級帶來的可變成本下降),盈利能力在放量的基礎上未來或將進入持續改善軌道。

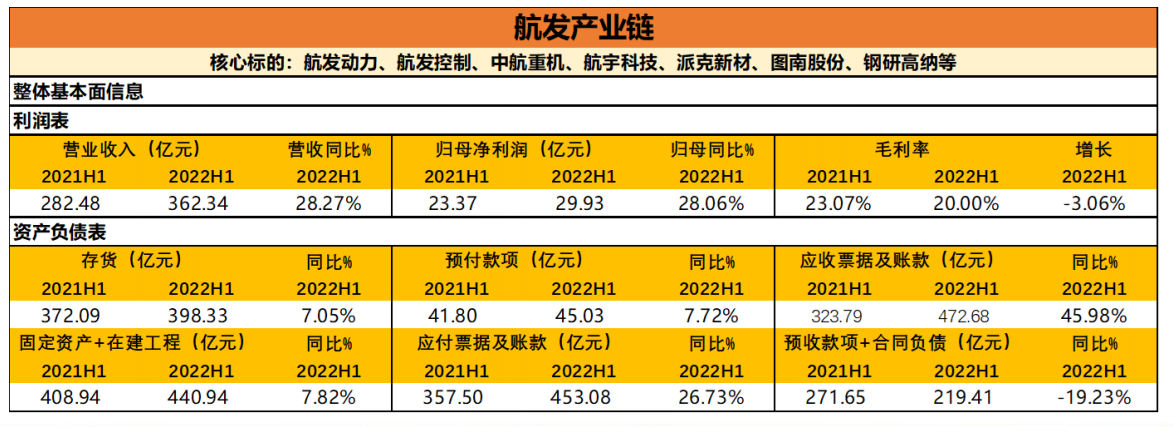

在手訂單充足,行業景氣度持續提升:航發產業鏈自2021H1迎來下游大額合同負債以來(預收款+合同負債同比增加162.51%),均陸續開始積極備產備貨(2022H1存貨同比+20.26%,應收票據及賬款+26.84%),看好后續產品持續交付,行業景氣度持續高企。

航空發動機被譽為工業皇冠上的明珠,其常見型號包括渦扇/渦噴發動機、渦軸/渦槳發動機及傳動系統、活塞發動機。以航空燃氣渦輪發動機為基礎的產業集群對國民經濟和科技發展有著較大帶動作用,集中體現國家綜合國力、工業基礎和科技水平,是國家安全和大國地位的重要戰略保障。