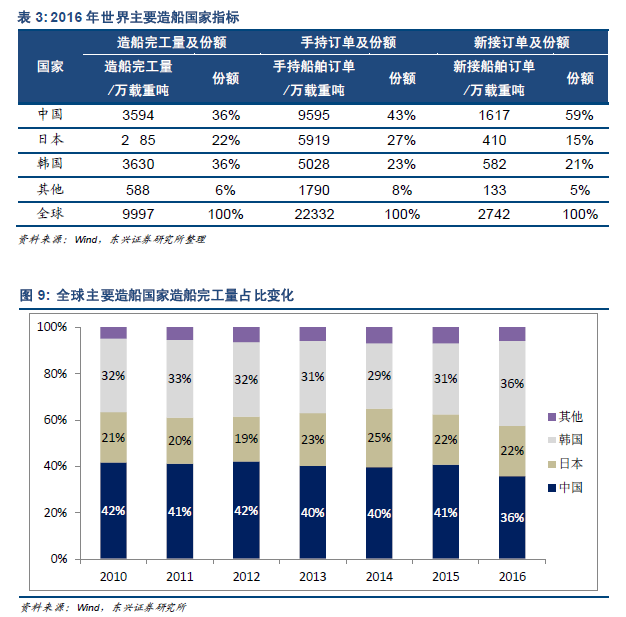

當前國際造船形勢嚴峻,南北船合并可增強國際競爭力。中國當前是全球造船中心,但民船業務將持續處于極度不景氣狀態,造船產能仍需削減30%以上。而日本已建立超級造船聯盟,韓國造船業持續大地震,中國國內船廠大量破產,與國際造船企業仍有差距,南北船合并有利于增強國際接單能力,以面對日益嚴峻的國際造船市場。

南北船合并可提高軍船研制效率,滿足未來10 年高峰建造要求。北船集團在設計、配套占據絕對地位,南船僅參與建造及部分艦船電子配套,船廠和設計所、配套廠之間難以形成高效的溝通,因此南北船合并可改善研制現狀,降低溝通成本。而軍船建設高峰或將持續10 年以上,當前距離世界海軍強國仍有差距,未來至少需要6 個航母編隊。

南北船合并基礎已成熟。目前北船主導了南北船造船產業方向,合并后資產整合提前布局,且集團明確提出資產證券化率70%的目標,十大產業方向各有一個上市公司平臺;而南船集團產業并不多元,未來或被吸收。

南北船各自內部船廠整合持續進行,造船產品結構不斷優化,近兩年尤為頻繁,同時上市公司非核心資產逐步剝離,平臺愈加專業高效,定位清晰,為合并創造基礎。南北船合并重點關注海洋防務及艦船電子資產整合,海洋防務重點關注中國重工,推薦關注中國重工;艦船電子關注中電廣通。其中海洋防務類資產上市公司體外仍有江南造船、滬東中華等核心資產;艦船電子類以北船科研院所資產和南船系統院控股公司為主。中國重工或成為海洋防務資產江南造船核心注入標的,造船產品、集團地位、工程經驗均十分匹配,備考估值2000 億,仍有25%以上成長空間。中電廣通未來將會成為艦船電子資產唯一平臺,預計體外核心資產凈利潤18 億-20 億元,備考估值1000 億,具備55%以上成長空間。