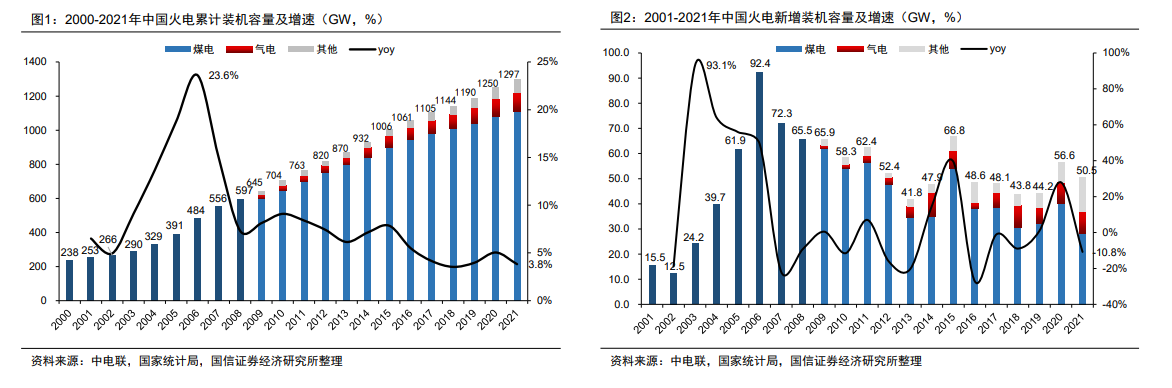

火力發電包括燃煤發電、燃氣發電、燃油發電、余熱/余壓/余氣發電、垃圾焚燒發電、生物質發電等。由于經濟性、資源稟賦等因素,我國火電裝機以煤電為主。2000-2021年我國火電累計裝機容量由238GW增長至1297GW,其中煤電裝機容量增長至1110GW。

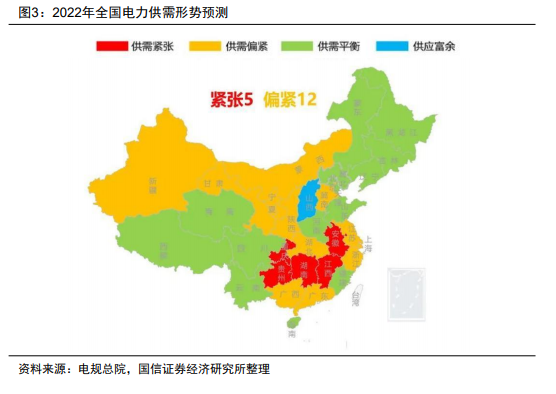

2021年我國工業生產快速恢復,東北地區煤炭價格上漲導致火電發電意愿低迷,加上來風較弱導致電力短缺;廣東、長三角地區用電需求強勁反彈,疊加夏季高溫用電負荷急劇上升,區域火電容量有限導致高耗能企業拉閘限電;西部地區在短期投產較多高耗能產業,而電力裝機沒有相應增加,也導致在枯水期電力供給緊張,供需兩端共同作用導致2021年近20個省級電網采取了有序用電措施。2022年,俄烏沖突后國際能源價格上漲,進口煤價倒掛,煤電企業持續虧損;2022年我國夏季出現罕見的干旱高溫,水電出力嚴重不足,川、渝等省域出現短暫嚴重的用電緊張。根據電規總院預測,2022年安徽、湖南、江西、重慶、貴州等5個地區負荷高峰時段將出現電力供需緊張,2023/2024年將增加至6/7個,未來一段時間全國電力供應保障壓力依然較大。

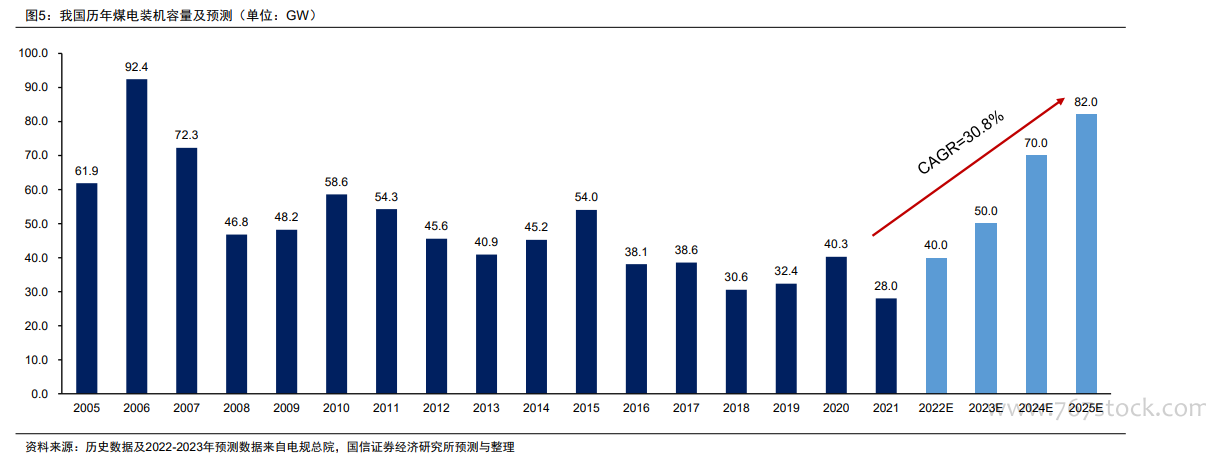

“十三五”以來,我國落實控制煤炭消費總量和碳排放等節能減排政策,新增煤電建設節奏相應放緩。我國2021年新增投產煤電裝機28GW,創15年以來的最低值。但為了保障民生、增加必要的電力供給,提升電力系統的靈活性和可靠性,十四五期間我國仍將新投產一批煤電機組。根據中國能建的預測,“十四五”期間全國火電新增容量270GW;電規總院估計2022-2024年全國煤電新增裝機容量分別為40/50/50GW;同時存量煤電機組中有350GW可實施節能改造。