儲能是全球能源轉型進程中不可或缺的環節,搭配儲能的可再生能源裝機才能實現對傳統化石能源裝機的徹底取代。全球主要經濟體陸續提出長期“碳中和”目標,減排已成全球共識。化石能源的使用是全球碳排放的主要來源,能源轉型是各經濟體實現長期碳排放目標的必經之路。為了實現能源轉型,全球電氣化率與可再生能源發電占比仍需大幅提升,世界各國紛紛制定發展戰略,加速能源結構調整。風電、光伏具有天然的間歇性與波動性,隨著裝機、發電規模提升,對電力系統沖擊愈加明顯。儲能系統通過充電或放電對發電端的輸出進行調節,進而與用電端的負載相匹配,因此可以在減少碳排放的同時維持電力系統的穩定性與可靠性。

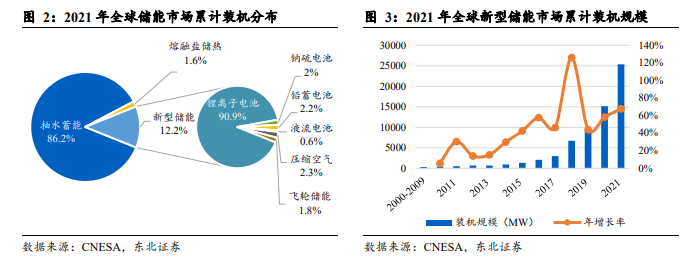

新型儲能維持高增長,其中鋰離子電池占絕對主導地位。據 CNESA 統計,截至 2021年底,全球電力系統已投運儲能項目累計裝機規模 209.4GW,同比增長 9%。其中抽水蓄能的累計裝機規模最大,為 180.5GW,比去年同期下降 4.1%,累計規模占比首次低于 90%。雖然抽水蓄能規模大、壽命長、技術成熟,但只有具備特定自然地形條件的地區才能進行建設,因此持續增長的電力儲能需求仍需由其他的儲能形式進行填補。從新增裝機情況來看,在各類新型儲能技術中,鋰離子電池占據絕對主導地位,鋰電池儲能在循環次數、能量密度、響應速度等方面均具有較大的優勢,伴隨著成本的不斷下降,鋰電池儲能的應用空間顯現,累計裝機規模最大,為23.2GW。

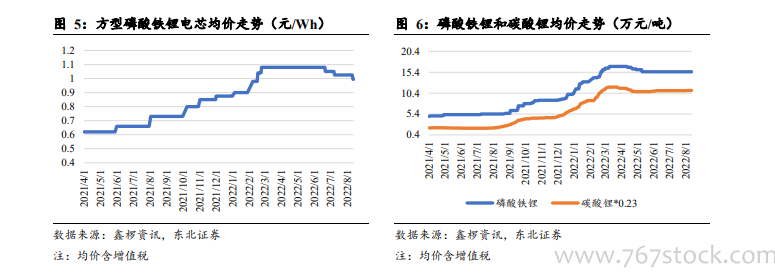

鋰電上游原材料價格上漲,成本傳導至儲能電站運營商,電源側/電網側儲能注重投資回報率,部分電力儲能項目建設延期。在鋰電儲能系統中,電池組成本占比約 60%,直接關系儲能項目經濟性。鋰電上游原材料碳酸鋰價格從去年年初 5.5 萬元/噸上漲至 50 萬元/噸,成本傳導沿著“碳酸鋰-正極材料-儲能電芯-儲能設備” 鏈條進行。據北極星儲能網統計,2021 年中國典型儲能 EPC 項目中標均價 1.476 元/Wh,2022年 6 月份中國典型儲能 EPC 投標均價升至 1.75 元/Wh(其中儲能系統成本占比 80-85%)。儲能項目初始投資增加,投資收益下降,商業可行性缺失,海外部分已招標項目暫緩執行。據 Wood Mackenzie 報告,美國 2022 年 Q1 電網規模儲能裝機747MW/2399MWh,環比 2021 年 Q4 下降 53.7%/49.2%,受供應鏈(鋰電價格上漲和供應受限)、交通延誤影響,1.2GW 儲能項目建設延期,其中約 1/4 將延期至明年。受供應鏈影響,電池儲能開發商 Ameresco 公告,預計在 8 月份調試的加州537.5MW/2150MWh 電池儲能項目將延遲并網。