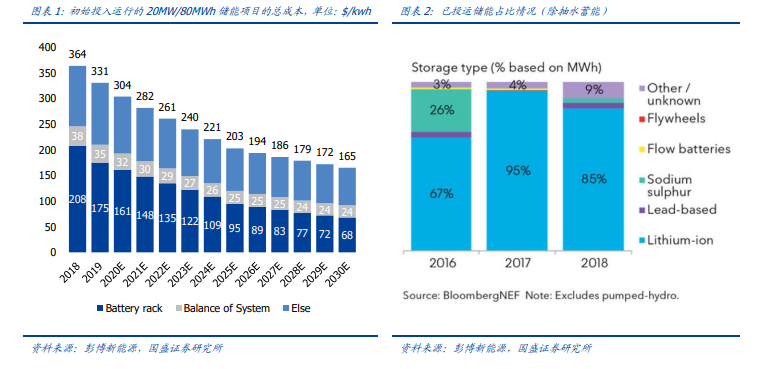

鋰電的技術進步帶動成本大幅下降,電化學儲能產業趨勢逐步確認。鋰電池是電化學儲能的關鍵,隨著這幾年技術進步,鋰電成本大幅下降帶動儲能系統成本持續下行。根據彭博新能源統計,2019 年儲能系統成本(20MW/80MWh 項目)在 331 美元/kwh。隨著后續技術進步、規模優勢等方式,彭博新能源預計到 2030 年儲能系統成本(20MW/80MWh 項目)有望下降到 165 美元/kwh,相比 2019 年下降 50%左右。得益于鋰電儲能的成本持續下行和高效可控的優勢,鋰電儲能成為除抽水蓄能之外,最為重要的儲能形式。根據彭博新能源數據,2018 年全球已投運的儲能中(除抽水蓄能),鋰電儲能占比達到 85%。

2019 年全球電化學累計裝機達到 9.52GW,同比增長 46.2%,除抽水蓄能外,電化學儲能規模最大。隨著電源類型向新能源轉移,全球儲能需求逐步提升。根據 CNESA統計,截至 2019 年 12 月低,全球累計投運儲能項目裝機規模為 184.6GW,同比增長1.9%,其中抽水蓄能為 171.0GW,同比增長 0.2%,電化學儲能為 9.5GW,同比增長46.2%,熔融鹽儲熱為 3.1GW,同比增長 10.7%。從全球來看,2019 年全球裝機規模排名前十位的國家(中國、美國、英國、德國、澳大利亞、日本、阿聯酋、加拿大、意大利和約旦)規模合計占 2019 年全球新增總規模的 91.6%。

2019 年國內電化學儲能累計裝機達到 1.71GW 同比增長 59.4%,國內電化學儲能累計裝機增速高于全球均值,近五年來電化學裝機復合增速接近 80%。根據 CNESA 統計,截至2019年底,中國已投運儲能項目累計裝機規模32.4GW,占全球市場總規模的17.6%,同比增長 3.6%。其中,抽水蓄能的累計裝機 30.3GW,同比增長 1.0%;電化學儲能的累計裝機規模位列第二,為 1.7096GW,同比增長 59.4%。從趨勢來看,近幾年,電化學儲能維持高速增長,2015 年至 2019 年電化學儲能裝機復合增長率為 79.7%。