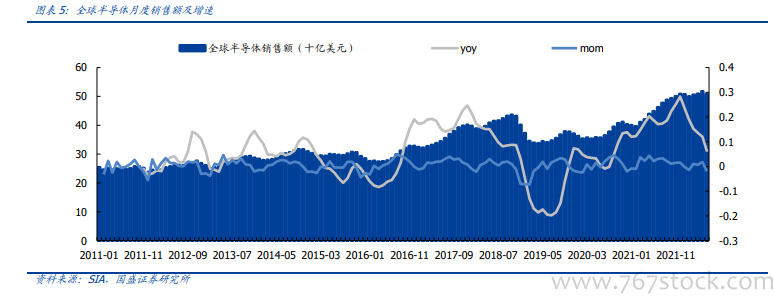

2022 Q2 全球半導體銷售額穩健,在所有主要區域市場和產品類別中均有增長。據 SIA數據,全球半導體 6 月銷售額較平穩,6 月銷售額 508.2 億美元,yoy+6%,mom-2%;二季度全球芯片銷售額為 1525 億美元,同比+13.3%,環比+0.5%。據 Gartner,由于持續的云基礎設施投資,來自數據中心市場的半導體收入將在更長的時間內保持彈性,預計 2022 年增長 20%;另外,由于單車含硅量隨電氣化及智能化提升,汽車半導體行業也將在未來三年內實現兩位數增長。

大陸 12 寸晶圓廠建廠潮帶動設備需求持續增長。生產效率及降低成本因素推動下,全球 8 寸擴產放緩,12 寸晶圓廠擴產如火如荼。2020 年以來,國內 12 寸晶圓廠遍地開花,除中芯國際外,聞泰、格科微、海芯等公司紛紛計劃建設 12 寸晶圓廠,粵芯半導體、華虹無錫等 12 英寸生產線陸續建成投產。根據 SEMI,2019 年至 2024 年,全球至少新增 38 個 12 寸晶圓廠,其中中國臺灣 11 個,中國大陸 8 個,到 2024 年,中國 12 寸晶圓產能將占全球約 20%。大量晶圓廠的擴建、投產,將帶動對上游半導體設備的需求提升,更有望為國產化設備打開發展空間。

中芯國際、華虹 CapEx 持續上行。中芯國際 2021 年資本開支維持高位,達到 45 億美金(大部分用于擴成熟制程,尤其是 8 寸數量擴 4.5 萬片/月),預計 2022 年達到 50 億美金。華虹 2021 年全年資本開支 9.39 億美金,其中 8.39 億美金用于 12 英寸擴產,0.99 億美金用于 8 英寸產能。公司 2022 年規劃資本開支超過 15 億美金,其中 12 寸產能從 65K 增加到 95K,資本開支預計 14 億美金,8 寸廠升級提升效率,預計開支約 1.8億美金。根據公司 2022Q1 法說會,華虹無錫二期規劃開始進行,技術上延展特色工藝平臺,相關工作在抓緊推進中。