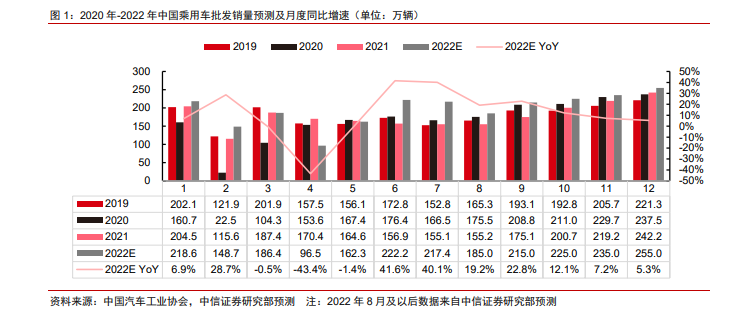

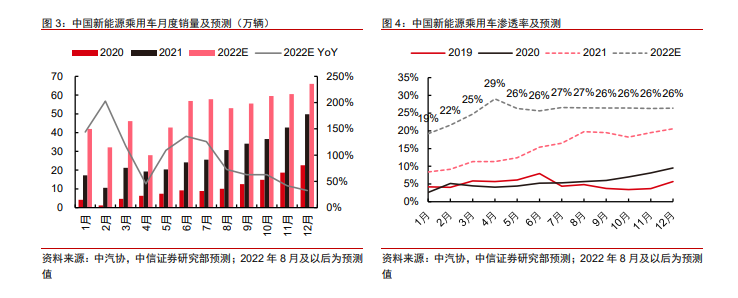

2022 年新能源乘用車銷量有望達到 600 萬輛。2020、2021 年我國新能源乘用車銷量分別為 120、332 萬輛,同比增長 13.4%、176%,新能源車批發口徑滲透率分別達到 6.0%、15.5%,同比提升 1.0pct、9.5pcts。雖然上游鋰價持續上行使得車企終端價格逐步上調,但考慮到當前頭部新能源車企訂單充足,我們認為對全年的新能源汽車需求仍可以保持樂觀態度。同時考慮鋰價和原油價格持續高位,我們繼續看好今年 PHEV 的銷量占比持續提升。隨著優質電車供給的豐富、補能網絡的逐漸完備、以及新能源車消費者認同度的提升,疊加 2022 年以來燃油價格提升,新能源車的替代作用有望加速。我們預計 2022 年全年新能源乘用車銷量將達到 600 萬輛,同比+80.4%,全年新能源車滲透率達到 25.3%,同比提升9.8pcts。預計2023年新能源乘用車銷量有望達到800萬輛以上,同比增速達到30%+。

新能源車下沉趨勢明顯,看好未來二線、三線、四線城市的銷量貢獻。新能源車的滲透率在 2018 年、2021 年經歷了兩次快速增長。2018 年的增長主要歸功于一線城市滲透率從上一年的 8.5%提升到 15.0%;2021 年則見證了新能源車消費的成功下沉:二線、三線、四線城市滲透率分別從 2020 年的 6.5%、3.9%、4.9%大幅提升到 16.7%、12.6%、12.3%,而且貢獻了 69%(123 萬輛)的增量銷量。2022 年 1~7 月,一線城市新能源車滲透率到 37.3%,預計全年這一數字會繼續提升;其他城市新能源車正在加速滲透,二線、三線、四線城市新能源車滲透率分別相比 2021 年全年提升 11.6、12.2、9.7pcts。

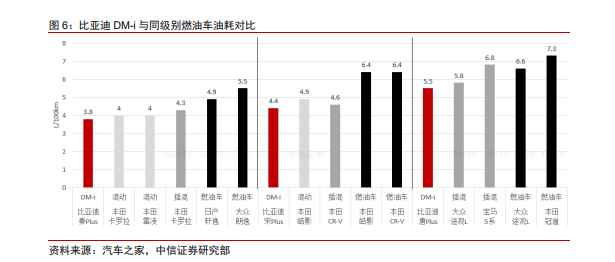

在技術和需求的變革下,PHEV 作為過渡性技術的尷尬地位正在得到明顯的扭轉。消費者購買插電混動車型的核心需求有兩種:1. 牌照和路權的需求;2. 省油的需求,特別是不插電時的饋電油耗。2021 年之前比亞迪 DM-i 面世之前,傳統基于 P2 或者 P2.5 的插混車型相較于同款燃油車往往貴出至少 5 萬元以上,而其饋電油耗又很難明顯超過同等尺寸的燃油車。根據上險量數據,2020 年中國乘用車市場上的 PHEV 滲透率僅為 0.93%,在全部電動車銷量中占比 16.2%,且主要以一二線城市的“路權需求”為主(2020 年,一二線城市在 PHEV 市場的銷量占比分別為 43%、25%)。