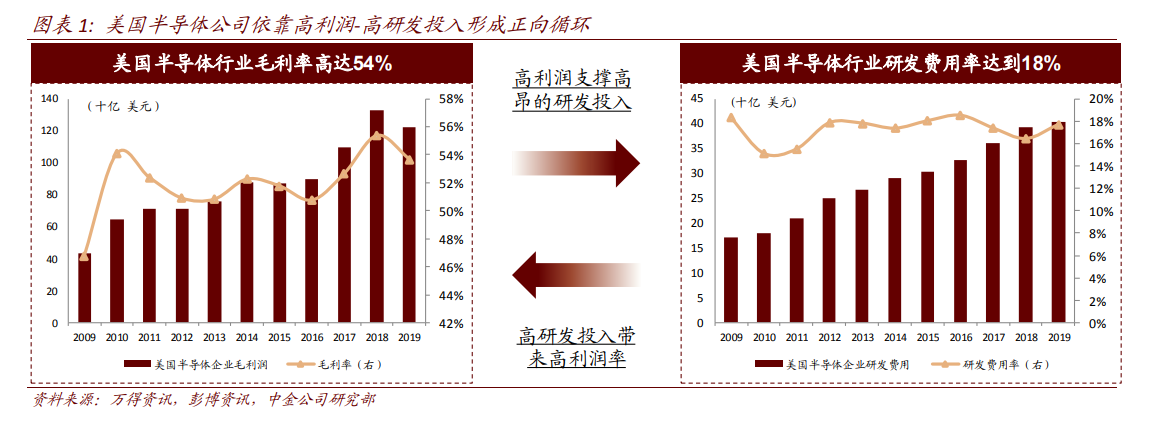

我們認為,“全球化”是支撐美國半導體保持全球技術領先的基礎,多年來美國半導體行業的領導力離不開“高利潤+高研發投入”的商業模式,根據我們測算,2019 年美國半導體行業毛利潤超過 1,200 億美元,毛利率高達 54%,超高的收入規模及利潤率水平支撐美國半導體公司進行高昂的研發投入,2019 年美國半導體公司的研發投入高達 400 億美元,研發費用率達到 18%,而正是得益于高強度的研發投入,Intel、英偉達、AMD 等美國半導體公司能夠長期保持在全球的技術領導力,從而獲取高毛利,形成良性循環。

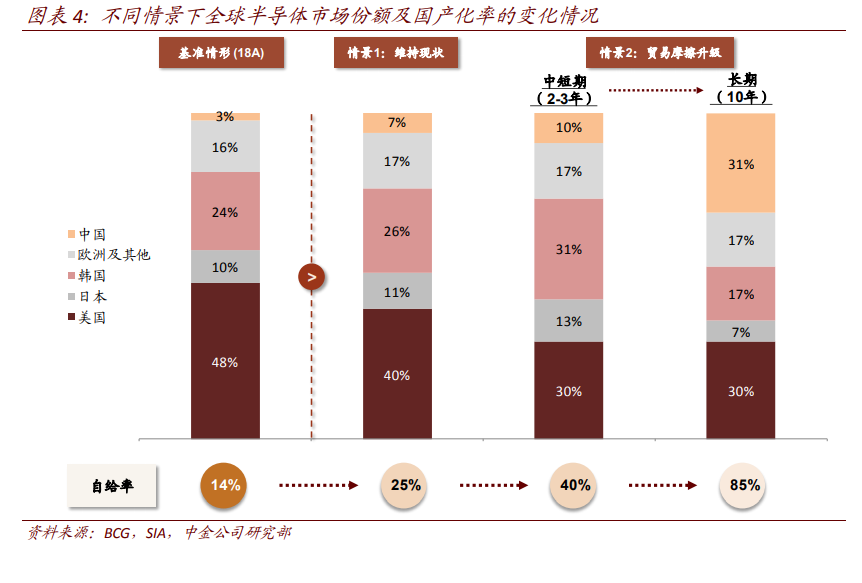

根據 BCG 預測2,在中美貿易摩擦維持現狀的情景下,未來 2-3 年內,美國半導體的全球市占率將從 18 年的 48%下降至 40%,其市場份額將主要流向中國(+4ppts)、韓國(+2ppts)、日本(+1ppts),中國半導體的自給率也將從 18 年的 14%上升至 25%。而在“中美貿易摩擦繼續升級”的假設下,未來 2-3 年內,美國半導體的全球份額將下降 18ppts 至 30%,中國市占率將上升 3ppts 至 10%,韓國將上升 7ppts 至 31%,日本將上升 3ppts 至 13%。得益于在存儲器、邏輯等領域的優勢以及強大的制造能力,BCG 認為,韓國可能將超過美國成為全球第一大半導體供應商,全球市占率達到 31%。

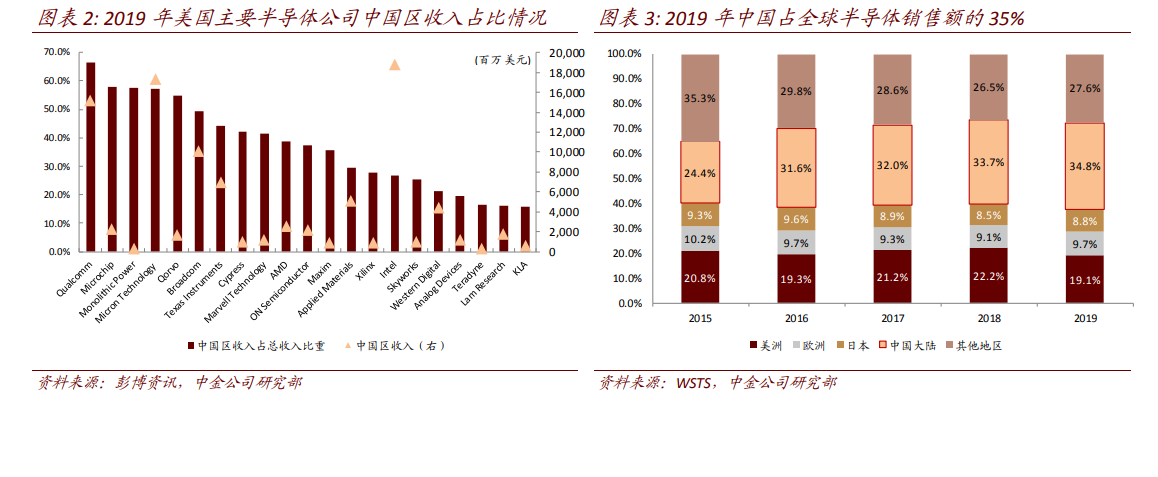

從產業鏈環節來看,美國在 EDA 軟件、半導體設備等領域競爭力突出。從芯片產品來看,根據 Gartner 數據,美國在微處理器領域處于絕對領導地位,2019 年市占率高達 98%,并在無線通訊芯片、模擬、邏輯、MCU、存儲器等多個領域具備較強競爭力。我們認為,從市場格局來看,短期內微處理器領域實現進口替代的難度仍然較高,但在存儲、邏輯 IC、模擬 IC、無線通訊芯片(包括射頻)、MCU 等細分領域,韓國、日本、歐洲等地的半導體企業同樣具備一定份額。我們認為,中美貿易摩擦升級,可能導致國內終端企業將會從日韓、歐洲等地尋求替代方案。