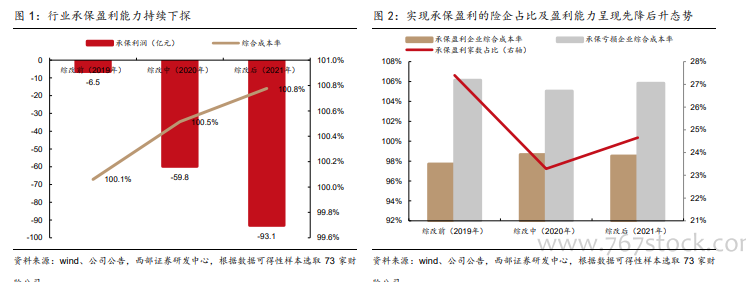

大型險企(共 11 家):綜改后累計承保盈利由正轉負,三大頭部險企及其他大型險企表現分化。2019-2021 年大型險企承保利潤分別為 73.2 / 13.3 / -25.3 億元,對應綜合成本率分別為 99.2% / 99.9% / 100.2%,綜改后大型險企承保利潤轉負。其中,三大頭部險企人保財、平安財及太保財展現較強成本管控能力,實現持續承保盈利,2021 年合計承保利潤達 99.2 億元,yoy+7.7%,綜合成本率為 98.7%,yoy-0.1pct。其余 8 家大型險企中,除眾安 2021 年實現承保盈利外,均呈承保虧損態勢,且綜改后綜合成本率普遍提升;2021年非Top3大型險企合計出現承保虧損124億元,yoy+58.9%,綜合成本率yoy+1.6pct至 104.6%。

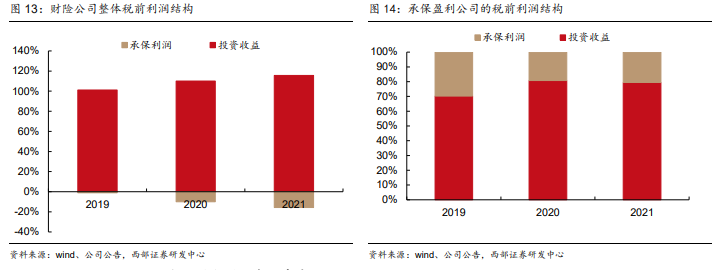

財險公司的盈利模式較為清晰,主要依靠承保盈利能力及投資能力雙輪驅動。細分來看,財險公司的凈利潤由承保利潤、投資收益、其他凈損益及所得稅四部分構成,其中承保利潤及投資收益為公司利潤的主要來源,承保利潤可拆分為已賺保費*承保利潤率(即 1-綜合成本率),投資收益涵蓋利息、股息和租金收入、已實現及未實現的投資凈收益、投資費用、受保人儲金型存款利息、匯兌收益凈額、其他收入凈額、財務費用、應占聯營及合營公司收益,其他凈損益=稅前利潤總額-承保利潤-投資收益。

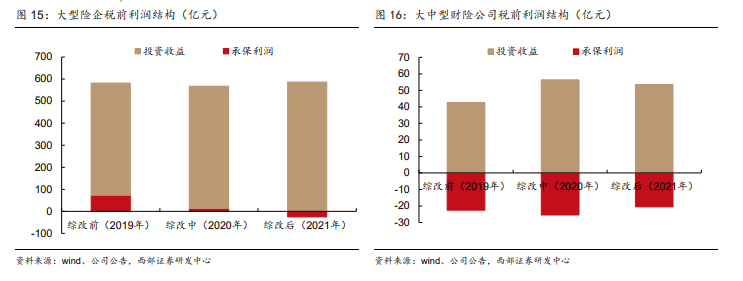

以三大頭部險企為例分析發現,險企稅前利潤結構明顯分化。2021 年中國財險、平安財險及太保財險稅前利潤中已賺保費貢獻占比分別為 5.8%、26.6%、15.8%,同比-11.1pct、+15.3pct、-1.7pct,較綜改前水平(2019 年)出現不同程度的下滑(分別-7.6pct / -10.2pct/ -13.2pct)。細分來看,稅前利潤結構影響因素呈現多元化、個體化態勢。其中,中國財險 2021 年承保利潤承壓(yoy-63.6%,法人業務拖累)、投資端表現亮眼(yoy+14.8%)致使承保利潤貢獻占比顯著下降;平安財險投資表現欠佳(yoy-14.4%),但承保盈利能力實現高增(yoy+128.8%),稅前利潤中承保利潤貢獻占比顯著提升;太保財投資收益增速(yoy+18.1%)高于承保利潤增速(yoy+5.8%),致使承保利潤貢獻占比略降。