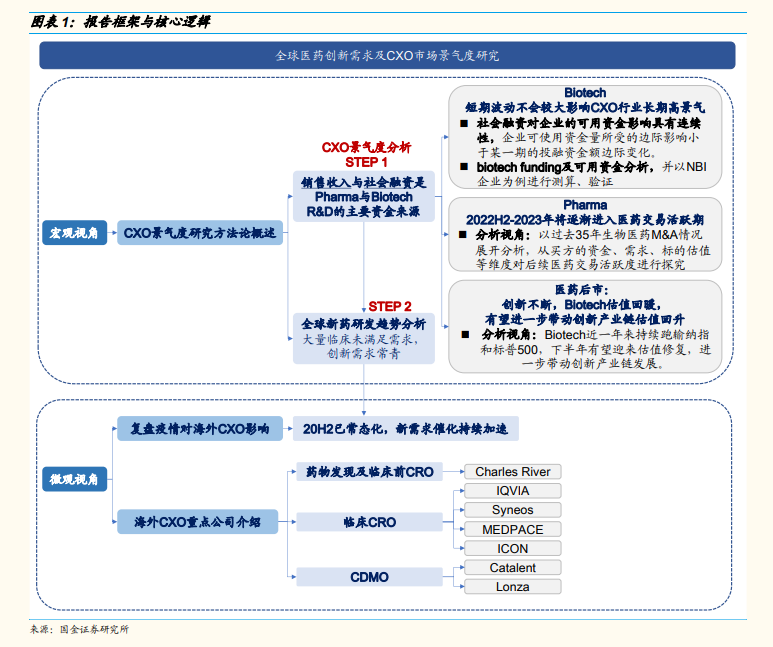

CXO 景氣度研究方法論概述。為研究 CXO 行業的景氣度,分析 Pharma 現金流及 Biotech 的投融資情況為第一步。自上而下看,Pharma 與 Biotech 的資金主要來源于產品銷售收入及社會融資,后逐步形成可用于 R&D 的現金及現金等價物。企業 R&D 熱情決定了下游 CXO 行業的景氣度,因此,分析 Pharma 現金流及 Biotech 的投融資情況為探究 CXO 行業景氣度的第一步。

Biotech Funding 分析: 流動性因素帶來投融資的短期波動,不會對 CXO 行業高景氣產生影響。基于上述分析,我們同樣可以得到結論:企業可使用資金量所受的邊際影響小于某一期的投融資金額邊際變化。我們對 Biotech 在過去 22 年間融資情況進行分析,以 Biotech 過去八個季度所獲的融資金額作為企業當期積累的可使用資金,將所得結果與 biotech 分季度所獲融資金額情況進行對比,能夠發現可使用資金數據的變化曲線更加平滑,相較于單季度融資數據曲線邊際更小。

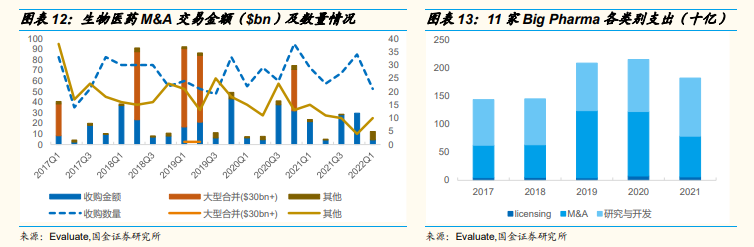

雖 MNC 對超大型交易的熱衷度有所降溫,但技術管線的補充需求是長期存在的。從全球 TOP25 的大型藥企研發管線情況來看,研發管線總量在提升,但頭部 MNC 的管線數量卻有所減少,這與并購活躍度及規模降低密不可分。與此同時,過去幾年中 Big Pharma 紛紛出售公司的非核心資產以“精簡、瘦身”,如 2021 年默沙東將其女性健康產品組合以及生物類似物和傳統品牌分拆到 Organon 中,如 GSK 將其與輝瑞的消費者健康合資企業分拆。因此,在主打產品面臨專利懸崖、新藥研發困難加大以及產品管線資產規模萎縮、主營業務精簡等背景之下,藥企的并購整合需求是持續存在的。