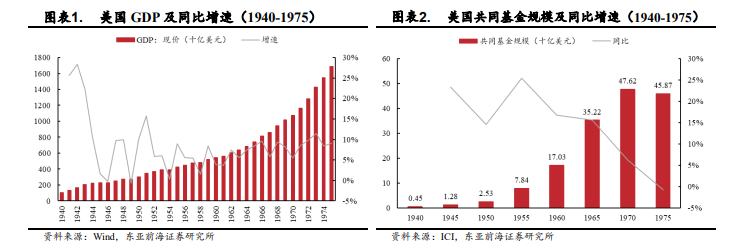

基金市場發展剛起步,規模逐步擴張。美國共同基金市場起步于 19世紀 30 年代末,1940 年市場規模達到 4.5 億美元。美國經濟在二戰后迎來持續數十年的蓬勃發展,1960 年-1975 年 GDP 年增速基本維持在 5%以上。制造業、金融業的發展為社會積累了大量的財富,居民對財富管理、增值的需求逐步顯現。1975 年美國共同基金凈值規模已達 458.7 億美元,較1940 年增長了近 100 倍,CAGR 為 14.1%。

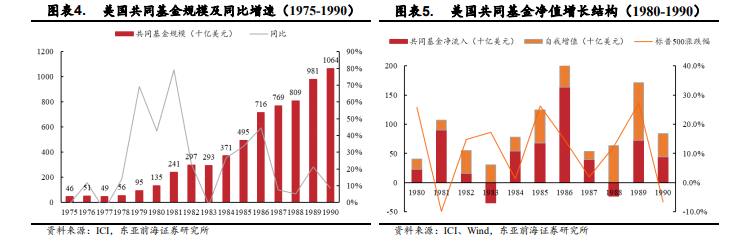

共同基金凈流入帶動規模上漲。此階段,美國基金凈值增加來源于兩個:一是原有基金的自我增值;二是資金的凈流入。1976-1990 年,美國共同基金在 1979-1981 年以及 1984-1986 年迎來兩輪較大幅度的規模增長,原因均為股票市場景氣度提升帶動共同基金申購量及凈值的提升。本階段,共同基金的規模增長與市場行情顯著正相關。資金凈流入部分對凈值貢獻遠大于自我增值部分,但波動較大,在 1983 年、1988 年依然有大量的份額贖回。得益于凈流入以及經濟高速發展及權益市場的良好表現,1990 年美國共同基金凈值規模突破萬億至 1.06 萬億美元,較 1975 年增長超 20 倍,CAGR 為 23.3%。

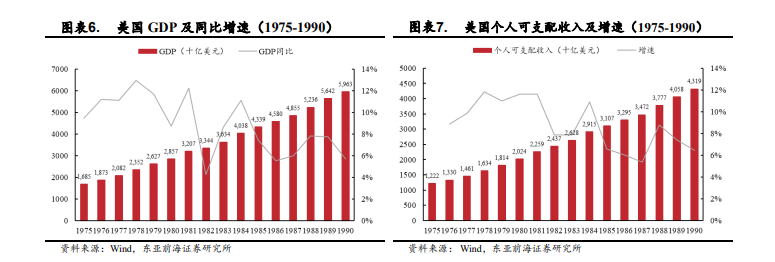

經濟危機后經濟回暖,個人可支配收入保持高增長。1973 年石油危機逐步在 1975-1976 年演變成全球性的金融危機,各國國際收支逆差加大、貿易狀況惡化、失業率攀升。各國股票市場均受到不同程度影響。1980 年,新上臺的美國總統里根開展了“經濟復興計劃”,由原來的干預性膨脹政策轉向自由放任的緊縮政策,大規模施行減稅放權,提高企業盈利水平。在里根就任總統期間,美國經濟實現了高速發展。1975-1990 年,美國GDP 從 1.68 萬億美元增長至 5.96 萬億美元,CAGR 為 8.79%。經濟增長帶來居民財富的沉淀積累,個人可支配收入也顯著提升,從 1975 年的1.22 萬億增長至 1990 年的 4.32 萬億,CAGR 為 8.78%。美國經濟向好,公司經營效益提升,居民財富快速積累,謀求財富增值需求提升。