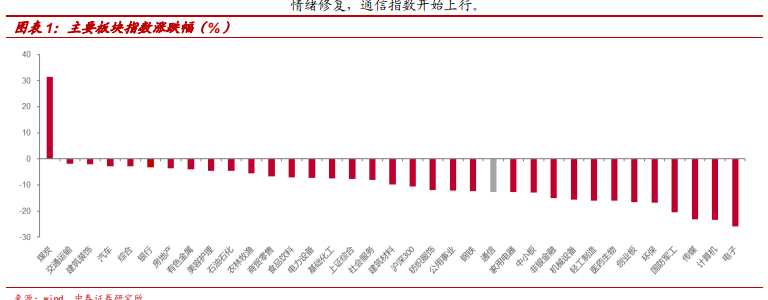

通信指數年初以來震蕩下行,整體表現一般,近期開始反彈。年初以來(2022.01.01-2022.06.29),通信(申萬)指數下跌 12.62%,漲跌幅在31 個行業中排名 21 位,跑輸上證綜合(-7.64%)及滬深 300(-10.51%),強于中小板(-12.88%)和創業板(-16.68%)。在 TMT 板塊中跑贏電子(-25.92%)、計算機(-23.41%)和傳媒(-23.25%)。年初月國務院印發《“十四五”數字經濟發展規劃》,提出優化升級數字基礎設施,協同推進千兆光纖網絡部署和 5G 網絡基礎設施建設,釋放行業積極信號,通信指數小幅回升。2 月下旬以來,在俄烏沖突、美聯儲加息、上海疫情爆發等多重因素影響下,市場整體下行,通信指數從高點下跌最大幅度近 30%。4 月下旬后,隨著疫情逐步得到控制,復工復產推進,市場情緒修復,通信指數開始上行。

新能源、運營商及光纖光纜板塊個股領漲。通信個股來看,多數公司年初至今均為下跌狀態,漲幅居前的公司分別為:東方電纜(+41.46%)、依米康(+37.83%)、中天科技(+31.13%)、振邦智能(+30.51%)、特發信息(+14.31%)及盛路通信、佳力圖、中國移動、永貴電器、中富通等,主要集中于新能源暖通設備(依米康、佳力圖)、光纖光纜(東方電纜、中天科技)及運營商(中國移動),反映新能源及新基建政策推動下相關行業景氣度較高,運營商增長邏輯隨著其自身發力 B 端市場及算力網絡領域重構,疊加低估值高股息,資產配臵價值凸顯。板塊跌幅靠前的個股分別為:深信服(-46.05%)、鴻泉物聯(-43.32%)、會暢通訊(-42.60%)、迪普科技(-42.36%)、安恒信息(-40.00%)。

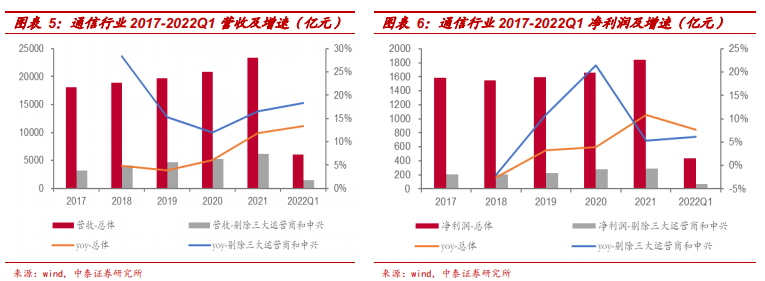

2021 年行業整體增速回升,22Q1 保持增長態勢,盈利能力向好。根據公司主營業務,我們選取通信行業 100 家上市公司進行統計,結果顯示2021 年通信行業營收利潤增速回升明顯,整體營收 23362.53 億元,同比增長 11.88%,凈利潤 1840.87 億,同比增長 10.83%。剔除三大運營商和中興后,行業營收 6114.60 億元,同比增長 16.51%,增速同比提升 4.51pct,凈利潤 290.79 億元,同比增長 5.28%,增速同比下降16.20pct。凈利潤增速低于營收,一方面行業內公司通過開辟第二業務線擴大營收,另一方面上游原材料短缺與漲價,物流運輸等保供支出增長,以及部分公司減值計提影響整體利潤。22Q1 受疫情、原材料等影響,營收增長平穩,利潤增速較大放緩。行業整體營收 6025.49 億元,同比增長 13.42%,凈利潤 436.17 億元,同比增長 7.66%,增速下滑7.52pct。剔除三大運營商和中興后,行業營收 1397.01 億元,同比增長18.40%,凈利潤 65.22 億元,同比增長 6.20%,增速同比下降 60.93pct。凈利率環比小幅回升,行業整體盈利能力向好。