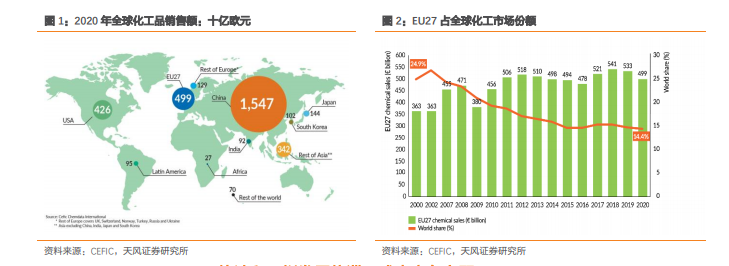

全球第二大化學品市場。歐盟是全球第二大化學品市場,2020 年化學品銷售額達到 4990 億歐元,占全球市場的14.4%,但從近十年數據來看,2010 年-2020 年歐盟化工品產量的復合增長率僅為 0.1%,遠低于中國 8.1%及其它新興經濟體,俄羅斯 4.7%、印度 4.1%。這就使得歐盟在全球化工的市場份額在逐步下降,從 2002 年的 24.9%下跌至 2020 年的14.4%,預計未來市場份額仍呈下跌趨勢。

煉油和乙烯發展停滯,成本競爭力弱。近年來,歐洲上游煉油產業發展處于萎縮狀態,2020 年歐洲煉油產能 1562 萬桶/天,較2010 年下降了 176 萬桶/天,且疫情以來,出于需求下滑的擔憂和碳中和的考量,2020-2021年煉廠加速關停。2020 年乙烯產能 2573 萬噸/年,較 2010 年下降了 162 萬噸/年,化工品供需結構較為健康,近年來行業平均開工率達到 81.6%,2020 年疫情爆發后,歐洲化工品開工率快速下滑,2021 年隨著各國陸續放松管控措施,化工行業運行回歸常態,2021 年二季度開工率達到 83.4%;2021 年上半年,歐盟 27 國化工品產量同比增長7.5%,較 2019年同期增長 2.2%。

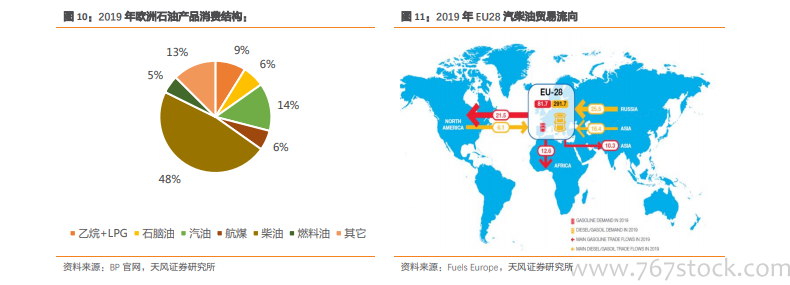

消費特征:歐洲柴油占比高,且依賴俄羅斯。在歐洲的石油產品消費中,柴油占比高達 48%,在新能源汽車興起之前,使用柴油發動機的乘用車一直占據主流,2015 年,德國、法國、英國、西班牙等多個國家柴油乘用車的消費比重均接近或超過 50%。從油品供需結構來看,汽柴油呈現結構性失衡,2019 年汽油消費 8840 萬噸,而柴油消費達到 3.04 億噸,柴汽比 3.4。