聚醚胺生產工藝方法眾多,海內外廠商技術路線仍存在差異。聚醚胺的合成方法上,可分為水解法、氨苯氧基法,氨解法、離去基團法、氨基丁烯酸酯法等,目前國外的工業化生產主要采用氨解法;按照生產流程區分,又主要分為間歇法和連續法兩種工藝。連續法工藝較為領先,其合成催化效率更高,副反應較少,成本較低,出產的穩定性更佳,但設備投資較高,目前主要掌握在巴斯夫,亨斯邁等跨國大型化工巨頭手中。連續法工藝優勢在于設備投入相對更低,并且可以切換不同產品類型,但產品的穩定性和生產效率上不如連續法工藝,國內部分廠商采取的是間歇法工藝。

高壁壘下行業寡頭壟斷,國內廠商積極擴產掀起國產替代浪潮。截至 2021 年,全球聚醚胺主要供應商共有 7 家,其中美國亨斯邁和德國巴斯夫產能占比分別為43%和 21%,海外廠商積淀深厚,技術和規模上的優勢依然明顯;國內共有 5 家廠商,合共占據全球產能的 36%,但產能規模均較海外廠家小,目前達到萬噸級別的廠商有 3 家,正大新材料 3.5 萬噸,阿科力 2 萬噸,晨化股份 3.1 萬噸。型號單一、催化效率低、產能規模小仍然是大部分國內廠商的痛點,與海外廠商比較仍存在一定差距,國產替代仍逐步推進中。由于聚醚胺行業進入壁壘較高,廠商不僅需要持續多年的技術研發和投入成本高昂的設備,而且大多數客戶為大型化工制造商或貿易公司,產品的大批量供應和質量穩定性尤為關鍵,意味著新進入者難以打破目前的競爭格局。總體而言,未來行業供給新增主要還是依靠國內現有廠商的快速擴產,在此過程有望逐步提高國產市占率。

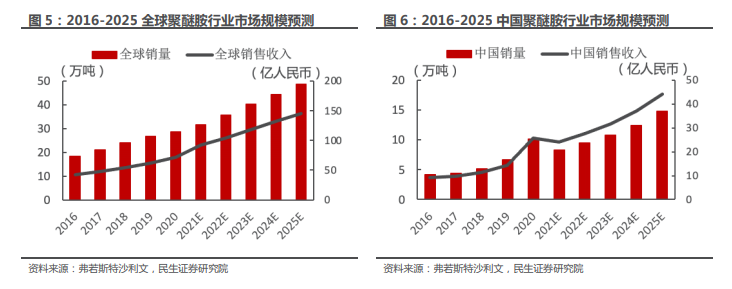

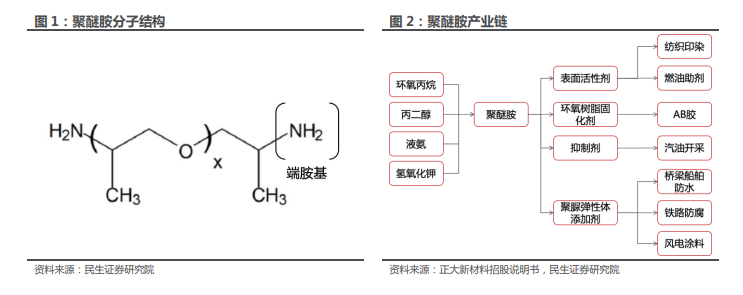

聚醚胺銷量逐年高速上升,下游需求持續向好。2016-2020 年全球聚醚胺銷量從 18.4 萬噸上升至 28.6 萬噸,CAGR 達到 12%;對應銷售規模從 41.8 億元上升至 71.9 億元,CAGR 達到 15%。2016-2020 年中國聚醚胺銷量從 4.2 萬噸上升至 10.1 萬噸,CAGR 高達 25%;同期對應銷售規模從 9.2 億元上升至 25.8 億元,CAGR 高達 30%。得益于風電、建筑、膠粘劑等下游領域快速發展,聚醚胺作為新材料在全球的需求增速遠高于傳統大宗品。而近幾年受益于中國風電補貼政策,中國聚醚胺的需求增速遠超全球平均水平。