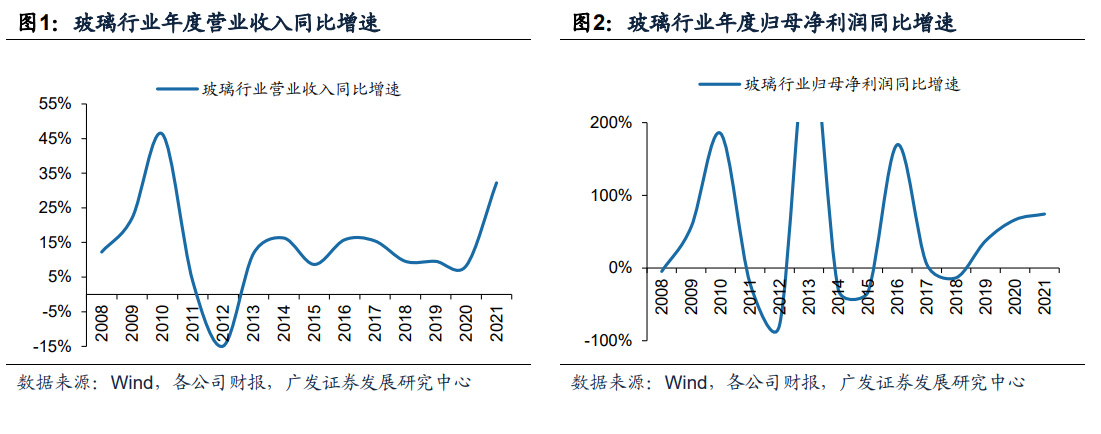

玻璃行業2021年全年收入增速為32.23%(2020年全年增速為8.25%),歸母凈利潤增速為74.24%(2020年全年增速為66.38%),屬于景氣大年。分季度來看,21Q1、21Q2、21Q3、21Q4、22Q1玻璃行業收入增速為72.33%、37.31%、33.51%、6.68%、18.31%,21Q1、21Q2、21Q3、21Q4、22Q1玻璃行業歸母凈利潤增速為337.88%、157.89%、58.73%、-43.78%、-35.47%,結合ROE和凈利率(單季度)來看,21Q3是景氣高點,21Q4、22Q1環比大幅回落,22Q1部分二三線浮法玻璃和光伏玻璃上市公司扣非后凈利潤率已接近盈虧平衡線附近。

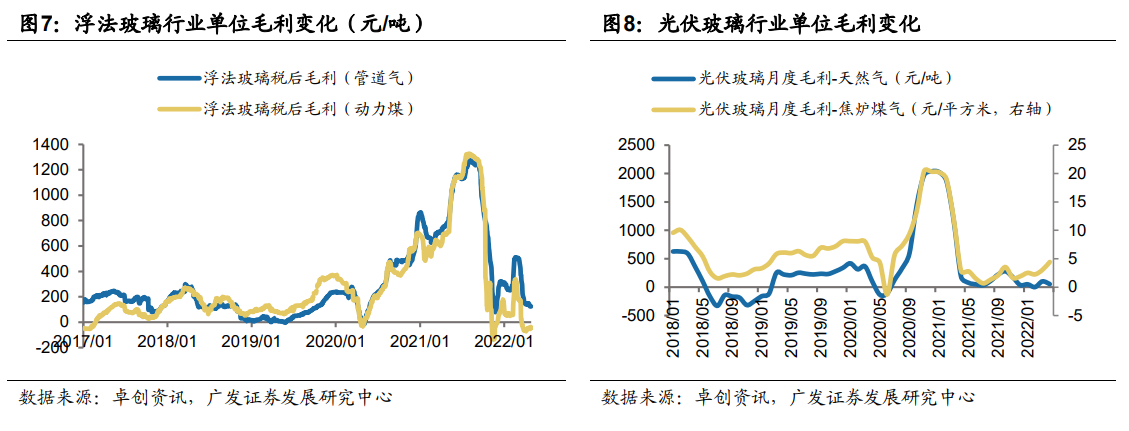

從高頻的玻璃-成本價差來看,浮法玻璃景氣度從2021年9月初的高點開始持續回落到現在(目前在盈虧平衡線附近),光伏玻璃景氣度從2021年3月的高點開始回落至現在(目前在盈虧平衡線附近),背后的原因來自成本與供需雙重因素;對于浮法玻璃,2021年下半年以來房地產債務風險和資金壓力持續加劇、2021年9月份以來能耗雙控壓制玻璃深加工廠開工率、今年疫情因素持續對需求帶來負面影響,而玻璃必須保持連續生產不能隨開隨停,供給剛性疊加需求持續走脫,玻璃現貨價格大幅回落,同時期各種原材料價格大漲(純堿,天然氣、重油等燃料),使得盈利能力快速回落;對于光伏玻璃,21Q1光伏玻璃行業延續20Q4高景氣,21Q2由于光伏組件終端需求增速下行(硅料價格高企壓制)疊加光伏玻璃行業新增產能陸續釋放,光伏玻璃價格21Q2開始持續回落,同時期各種原材料價格大漲(純堿,天然氣、重油等燃料),使得盈利能力快速回落。

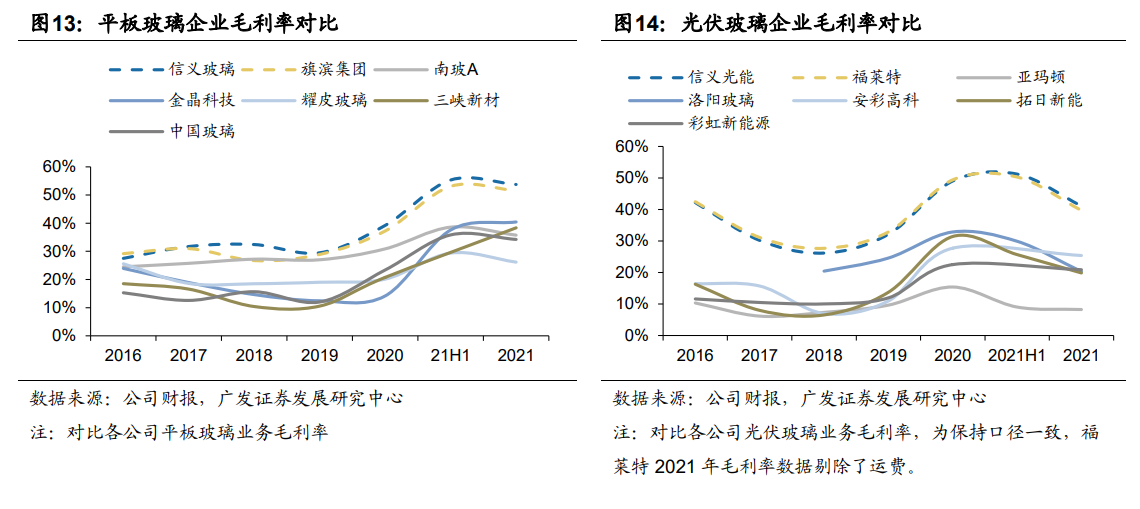

浮法玻璃、光伏玻璃龍頭與二三線企業盈利能力繼續分化:從2021年中報和年報數據來看,平板玻璃和光伏玻璃行業內各企業盈利能力繼續呈現分層格局,平板玻璃的信義玻璃+旗濱集團、光伏玻璃領域的信義光能+福萊特毛利率長期領先同行。