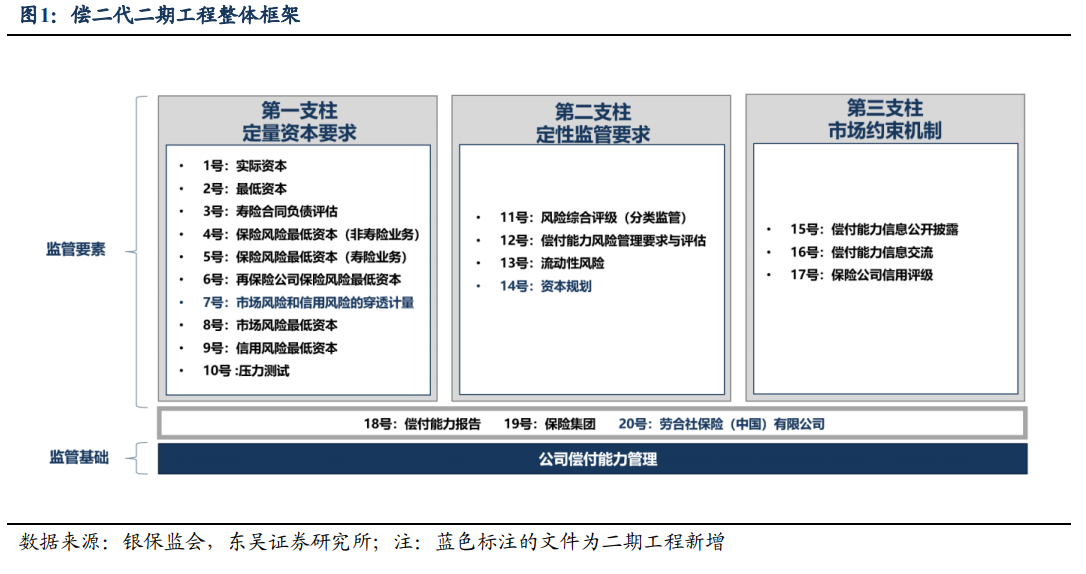

銀保監會償二代二期工程建設補齊監管制度短板。2021 年 12 月,銀保監會發布 20項保險公司償付能力監管規則(Ⅱ)(以下簡稱二期工程),標志著償二代二期工程建設順利完成。整體來看,二期工程通過全面實施穿透監管,提高長期股權投資和投資性房地產的資本要求,防止資本無序擴張。通過完善資本定義,修訂保單未來盈余、財務再保險的資本分級標準,夯實了行業資本質量。通過降低專屬養老保險、政策性農業保險等的資本要求,引導保險業回歸本源、專注主業。通過降低專業科技保險公司、保險公司綠色債券投資、保險資金支持國家戰略的投資資產的資本要求,增強保險業服務實體經濟的能力。通過修訂完善保險風險、市場風險、信用風險的最低資本計量標準,全面校準各項風險因子,提高了監管指標的風險敏感性和有效性。通過完善保險公司償付能力風險管理要求、新增資本規劃要求等,促進保險公司提高風險管理能力。二期工程體現了監管對資本無序擴張的監管與防范。

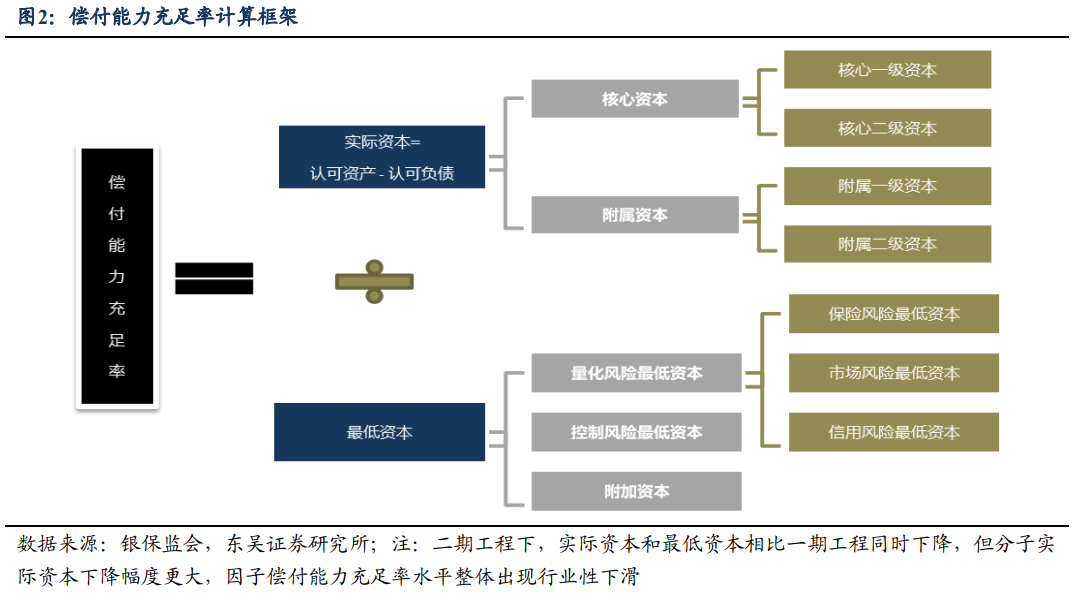

償付能力充足率計算框架。償付能力,是保險公司對保單持有人履行賠付義務的能力。銀保監會以風險為導向,制定定量資本要求、定性監管要求、市場約束機制相結合的償付能力監管具體規則,對保險公司償付能力充足率狀況、綜合風險評級、風險管理能力進行全面評價和監督檢查,并依法采取監管措施。償付能力監管指標包括:核心償付能力充足率、綜合償付能力充足率、風險綜合評級。核心償付能力充足率=核心資本/最低資本,衡量保險公司高質量資本的充足狀況;綜合償付能力充足率=(核心資本+附屬資本)/最低資本,衡量保險公司資本的總體充足狀況。

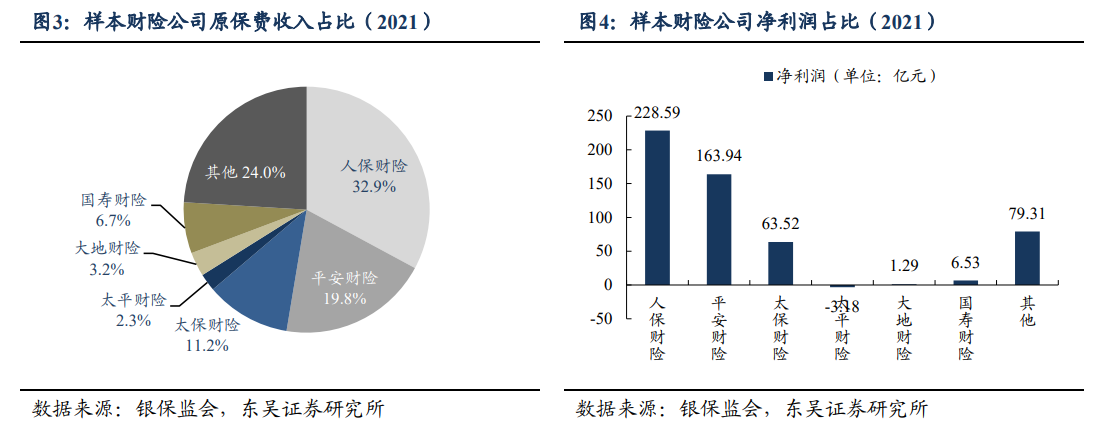

我國財險行業呈現極強的馬太效應,頭部公司無論是保費規模還是盈利能力均顯著優于中小公司。我們選取了傳統老三家財險公司(人保財險、平安財險和太保財險)以及具有代表性的上市險企財險子公司(太平財險、大地財險和國壽財險),合計 6 家公司作為樣本進行分析。上述六家保險公司 2021 年合計實現原保費收入 10,388.4 億元,占到行業總保費的 76%;合計實現凈利潤 460.7 億元,占到行業總利潤的 85.3%,具有相當的代表性。