在“碳中和”與能源緊缺的大背景下,風電、光伏作為可再生能源的代表,在未來的能源體系中將占據相當重要的地位。風電行業經歷了國補退坡的“搶裝”之后的短暫平靜,在全產業鏈的努力或者說“自救”行為之下,我們看到了招標價格的大幅下降與風力發電的性價比不斷上升,與之伴隨的則是招標量的快速增長,再一次體現了中國制造業發展的韌性。

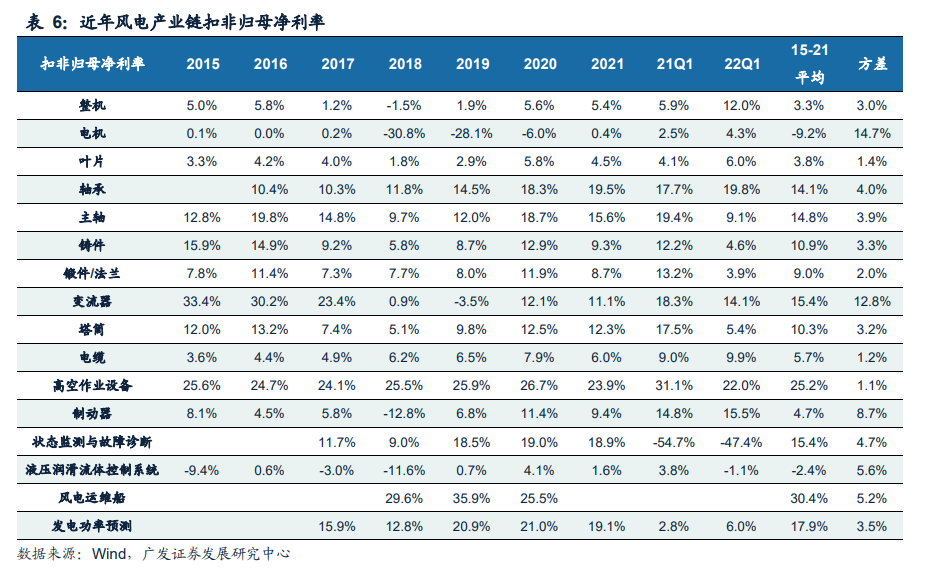

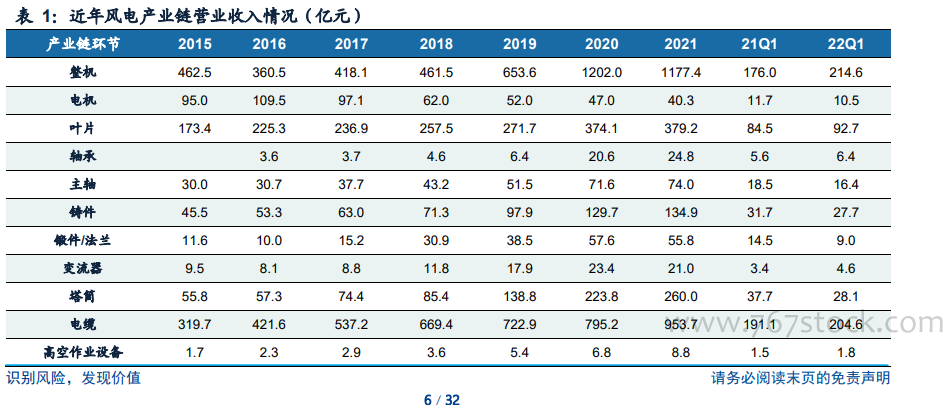

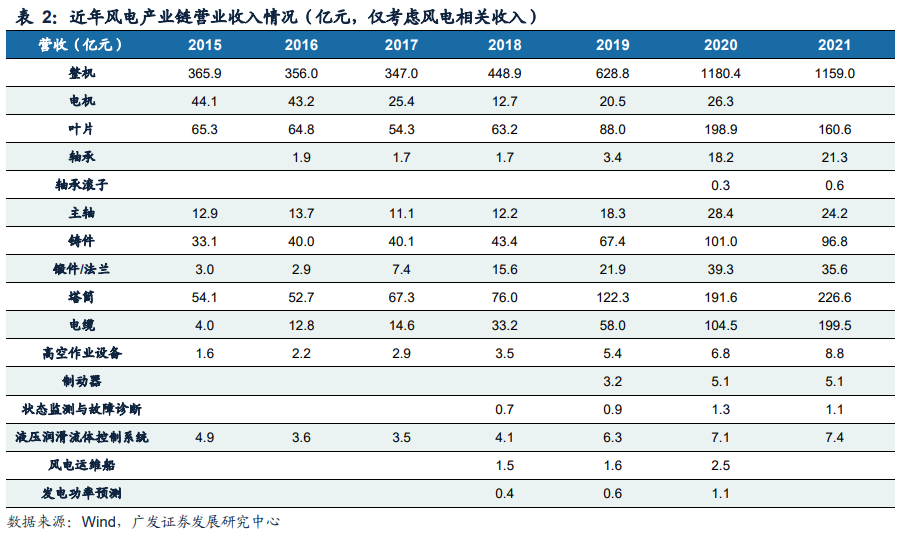

如果只考慮產業鏈公司的風電相關收入,2021年整機環節相關收入為1159億元,電纜環節收入為200億元,葉片環節收入為161億元,塔筒環節收入為227億元,鑄件環節為97億元,從專業性來看,整機、塔筒、鑄件、軸承、主軸、運維船、高空作業設備等環節的公司專業性較高,風電相關收入在總收入中的占比較高,而電纜、葉片、制動器、狀態檢測與故障診斷、液壓潤滑與流體控制、發電功率預測等專業性較低,均有較大比例的風電行業以外收入。

受益于國產化推進的環節和海上風電搶裝的環節保持較高增速。2020年“搶裝”背景下,整個行業收入均迎來了爆發式的增長,21年整個行業迎來了搶裝之后的調整期,21年各個環節風電相關的收入同比增速分別為:軸承滾子+140.0%,電纜+90.9%,高空作業設備+28.7%,軸承+16.9%,塔筒+18.3%,整機+6.5%,液壓潤滑與流體控制+5.2%,制動器-0.3%,鑄件-4.2%,狀態檢測與故障診斷-9.9%,鍛件/法蘭-9.5%,主軸-14.7%,葉片-19.3%。軸承滾子(五洲新春)、軸承(新強聯)受益于國產化的持續推進,收入增速維持較高增速;電纜(東方電纜、中天科技、亨通光電)、塔筒(海力風電、大金重工等)、高空作業設備(中際聯合)等受益于海上風電的搶裝亦保持了較好的增速,中際聯合能維持較好的增速也得益于產品升級帶來的ASP上升以及出口的高增速。