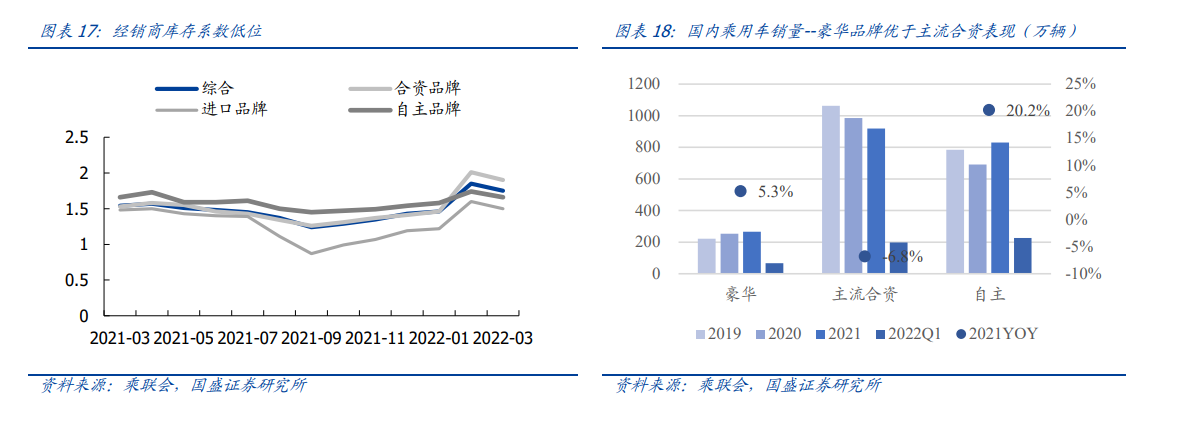

受行業銷量結構影響,板塊業績表現有所分化。由于 2021 年以來豪華車市場銷量表現持續優于中低端市場,對應豪華品牌經銷商的業績表現整體優于自主及中低端合資品牌。2021 年,重點公司廣匯汽車、永達汽車、中升控股、美東汽車的營業收入同比分別為 0%、14.3%、17.9%、16.7%,歸母凈利潤增速分別為 6%、53%、50%、55%。

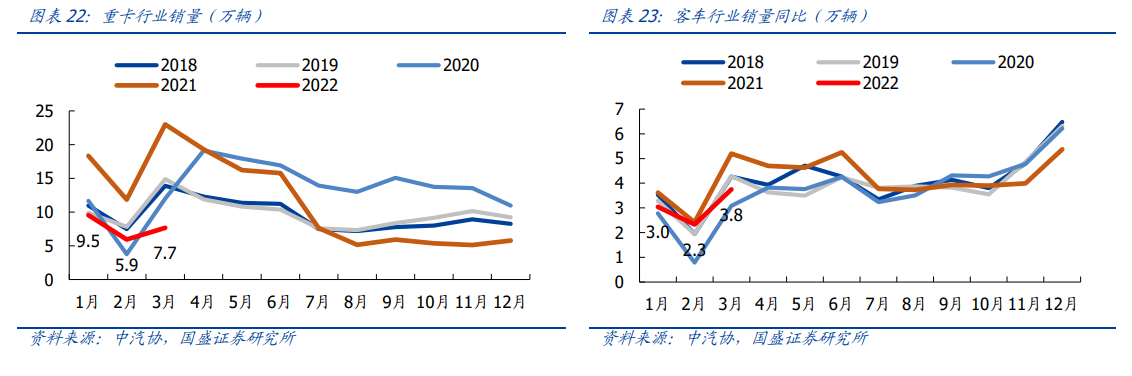

重卡終端需求自 2021Q3 以來持續疲軟,景氣度低位運行,客車銷量平穩。根據中汽協數據,3 月重卡、客車行業銷量分別為 7.7、3.8 萬輛,同比-66.6%、-27.9%,重卡銷量自 2021Q3 以來持續低位運行。展望未來,國六切換影響逐漸弱化,二季度后銷量基數降低,疊加潛在后疫情需求修復+基建釋放,行業銷量有望逐漸啟底。

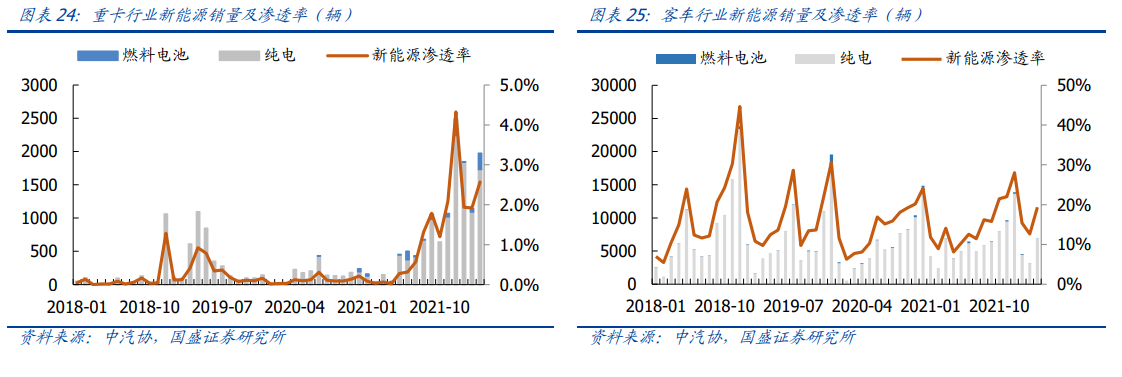

重卡新能源滲透率提升趨勢明顯。銷量結構方面,重卡行業新能源滲透率提升趨勢明顯,3 月純電、燃料電池重卡銷量分別為 1731 輛、244 輛,新能源滲透率 2.6%,環比+0.7CPT,Q1 新能源銷量 4960 輛,滲透率 2.1%,環比-0.5 PCT,整體提升趨勢明顯。雙碳背景下,車企對于純電動重卡不斷加碼,相關產業鏈有望持續受益。