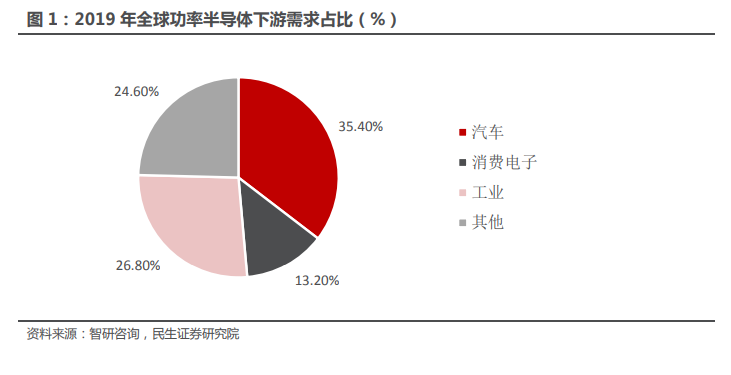

全球新能源滲透率的持續增長有望帶動功率器件行業高景氣持續。據中國汽車工業協會數據,至 2027 年中國和全球的新能源汽車出貨量有望分別達到 1970 萬輛和 539 萬輛,相比 2021 年CAGR 增速分別達到 30%和 22%;新能源發電領域,Woodmac 預計至 2025 年全球光伏和風電裝機量有望分別達到 146GW 和 86GW。作為功率器件應用的重要下游,全球新能源滲透率的快速提升有望持續帶動功率器件下游需求,全行業高景氣有望維持。

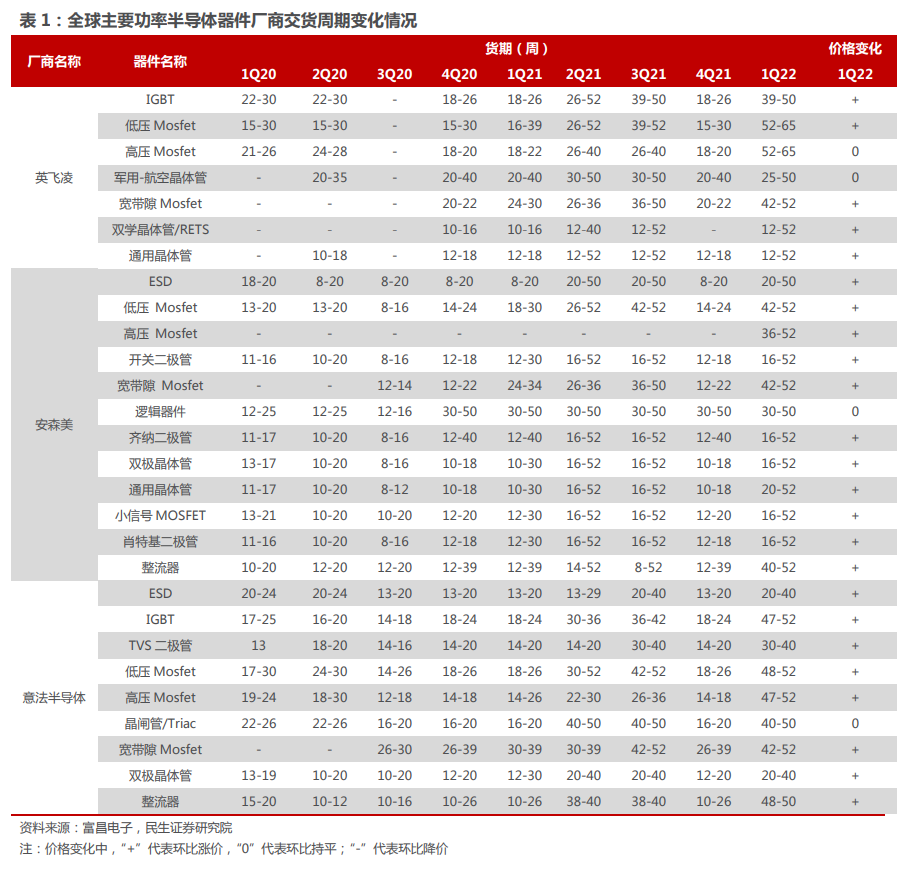

2022 年一季度海外主流功率器件廠商交貨周期和價格均呈現上升態勢。貨期方面,海外供應商幾乎全品類貨期均有上行,其中英飛凌最長貨期已達到 65 周;價格方面,除個別品類外,主流器件價格均有上升趨勢。我們認為,一季度的漲價及貨期拉長主要原因包括下游需求持續旺盛、上游產能釋放緩慢、全球海運價格上行、疫情持續以及上游原材料成本上升等,貨期及價格的上漲也預示著功率器件高景氣持續。

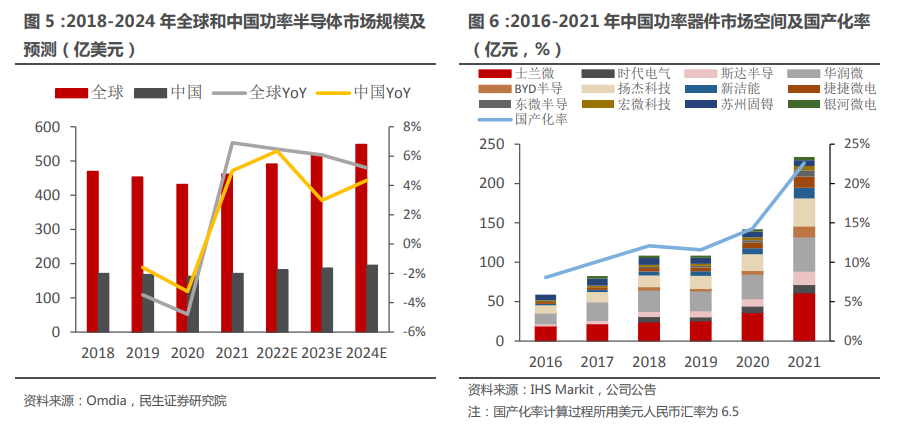

國內功率半導體市場國產化率不足 30%,國內廠商仍有較大成長空間。據 Omida,2021年全球和中國功率半導體市場空間分別為 462 億美元和 182 億美元,至 2025 年,全球和中國市場空間有望分別達到 548 億美元和 195 億美元,相比 2021 年復合增速分別有望達到 5.92%和 4.55%。當前國內功率器件仍主要依賴進口,據我們測算,國內功率器件主要上市公司 2021年相關收入占當前國內功率器件市場份額為 22.62%,相比 2020 年提升 7.81pct,但當前國產替代仍有較大空間。且國內廠商主要以二極管、晶閘管等技術壁壘相對較低的品類為主,在大功率 MOSFET、IGBT 等領域的國產化率更低。我們認為,當前全球大功率器件需求快速上升,全球供給相對不足,而國產廠商技術快速跟進,客戶認可度持續提升,當前時點是功率器件國產替代的重要窗口期,國產廠商未來有望在大功率 MOSFET、IGBT、SiC 等器件獲得更高的國產化率。