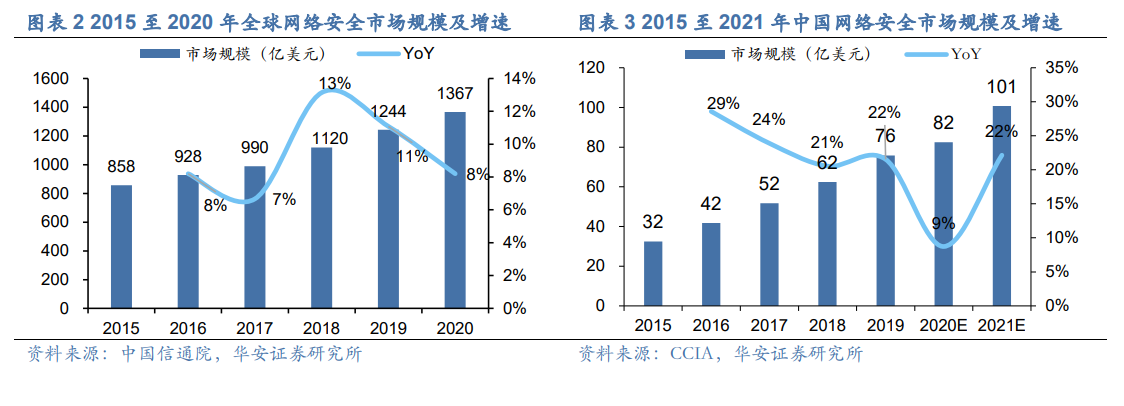

對比美國市場,我國網安市場增速快潛力巨大。從市場規模看,根據信通院數據,北美市場約占全球市場的 46.8%,而我國僅占 6.1%;從網安支出占比看,美國網安預算占 IT 預算的比重為 20.4%,而我國僅為1.87%。根據工信部“網絡安全支出在 IT 支出占比達 10%”的要求與GARTNER 對我國 IT 支出的預測,我們測算,我國 2024 年網安行業規模約 3570 億元;若以美國 20%的 IT 支出占比來推算,我國網絡安全行業規模 2024 年將達 7139 億元;從下游結構看,2020 年我國網安下游市場營收結構 CR5 約 74%,而全球范圍內相應行業網安事件占比約 34%,其他下游行業營收占比的提升潛力巨大。

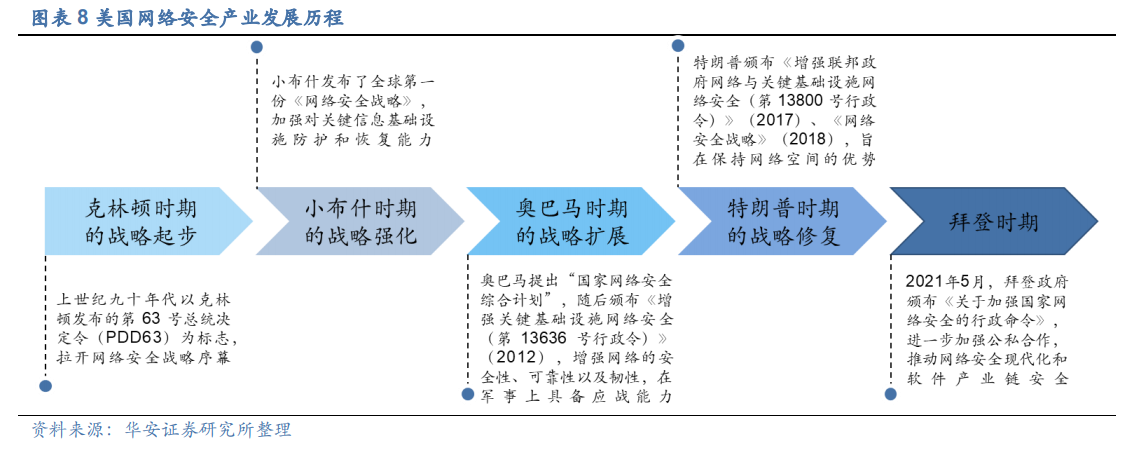

對比美國政策,兩國將網安提升至戰略層面,并細化至各場景保護。美國的網安政策由威脅催生,并隨威脅演變而進化,其政策重點從關鍵基礎設施的被動防御演化為目前全行業聯動的動態攻防。除國家戰略外,美國網安行業在細分場景的執行方面也提出了諸多關于安全責任、漏洞反應、云安全等領域的細則。相比之下,我國政策發力標志為 14 年建立網信辦。此后,在“等保 2.0”等法案和“護網行動”的硬標準之下,下游客戶逐漸開始替換過去的“合規化產品”,主動構建體系化的主動防御。我們認為,隨著數字化的場景增加,政策將在細分賽道細化,如《關于進一步加強新能源汽車企業安全體系建設的指導意見》、《車聯網網絡安全和數據安全標準體系建設指南》。

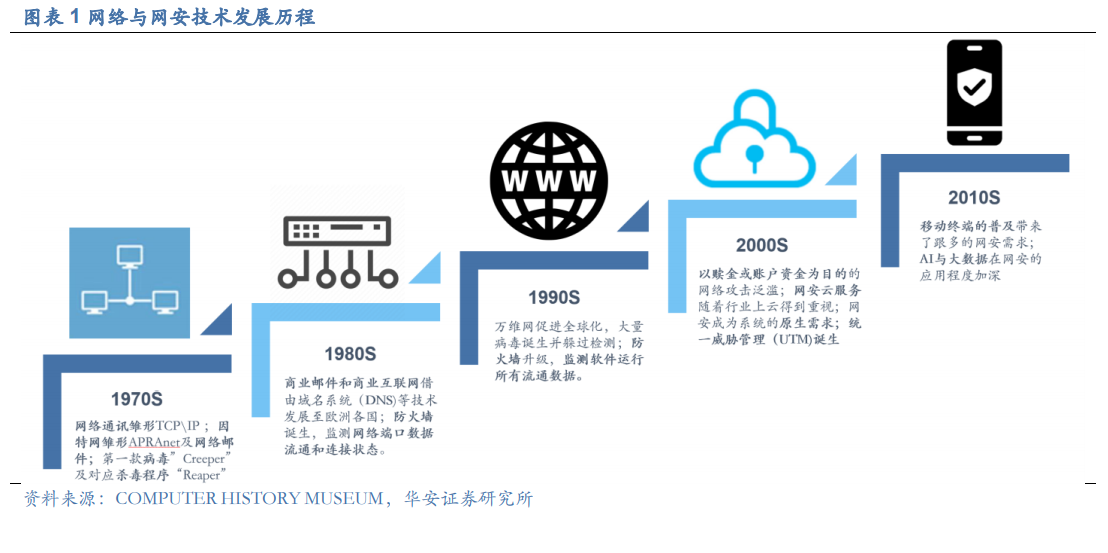

對比美國技術,我國產品線布局相似,需加強軟硬件基礎。自美國誕生了 TCP\IP 網絡通訊技術后,網絡威脅誕生并日益加劇,而美國對此研究出了針對通訊數據包、訪問對象等信息進行分析的 DPI 技術、覆蓋全使用場景的“零信任”架構、使用 AI 大數據技術的 XDR 系統等技術。以技術為基礎,美國建立起了國家層面的網絡安全體系化防御。目前我國同樣涌現了具有零信任、XDR、云安全等技術架構的廠商,但處于搭建主動防御體系的階段,需要對于基礎軟硬件進行積累與國產化替代。根據Gartner 的全球信息安全細分賽道占比,我們測算,截至 2024 年,安全服務規模有望達 1700 億左右,云、身份管理、數據安全等軟件產品規模約 1244億元,硬件設備產品規模為 396 億元。其中,2025 年云安全市場有望達 364億元,約占總產業規模的 10%。