從行業基本面看,車企持續高研發投入,盈利總體向上,行業趨勢見好。從供給端來看,軟件定義汽車逐漸成為行業發展趨勢,以特斯拉+造車新勢力為首的車企率先掀起一輪智能化升級浪潮,研發投入大幅增加,以塑造高質有力產品形象,打造常用常新的汽車,提升駕駛新體驗。從需求端來看,隨國內 GDP 水平及人均可支配收入等持續上升,居民消費能力的提升帶動汽車等可選消費品銷量規模的上升并提高平均消費單價,大蛋糕帶來大利潤。短期來看因汽車行業周期波動,2019 年盈利能力有所下滑,長期來看行業盈利能力趨勢向上。供需兩方共同促進行業整體趨勢向上,天花板被不斷打破,未來仍有較大成長空間。

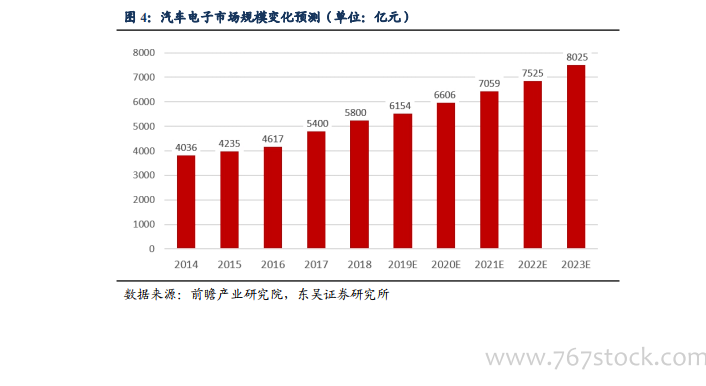

在汽車電動+智能+網聯化趨勢推動下,汽車電子市場規模穩步提升。據前瞻產業研究院測算,2018 年我國汽車電子市場規模約為 5800 億元,同比增長 7.41%,到 2023年,中國汽車電子市場規模有望達到 8025 億,復合增長率達到 6.9%。從具體產品來看,我國汽車電子市場的產品競爭比較激烈,市場份額相差不大,主要集中在 20%-30%之間。其中,動力控制系統市場份額最大,占到 28%;其次是底盤與安全控制系統,占到 27%;市場份額最低的是車載電子,市場占比 22%。

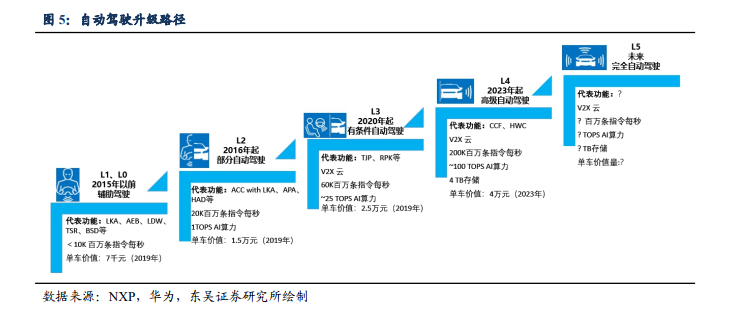

從自動駕駛升級路徑情況來看,現階段處于 L3 級導入期。2015 年以前輔助駕駛功能主要為 L1/L0 級,L1 級可實現加減速或轉向控制,駕駛員持續進行車輛橫向和縱向的操作,代表功能為 LKA、AEB 等,汽車 E/E 架構為分布式,即大部分功能仍是分布式離散單元控制,即單個 ECU 對應單個功能,整體單車配套價值約 7 千元。2016年進入 L2 級時代,可同時實現車速和轉向自動化。駕駛必須始終保持掌控駕駛,在特定場景下系統進行橫向和縱向操作,代表功能為 ACC with LKA、APA 等,部分 ECU開始集成式發展,但仍未有域的劃分,目前 L2 及以下整體單車配套價值在 1.5 萬元左右。到 2020 年將正式進入 L3 級時代,為有條件自動駕駛,可解放雙手。駕駛員不必一直監控系統,但必須時刻保持警惕并在必要時進行干預,代表功能為 TJP、RPK 等,分布式 E/E 架構逐漸發展成為域集中式架構,整車大約分為 5~6 個域,控制器算力指數級提升,以太網開始出現,L3 及以下整體單車配套價值約為 2.5 萬元。到 2023 年將逐步進入 L4 級時代,隨著芯片和算法等性能增加,自動駕駛功能將進一步升級,CityPilot、更高級的 AP 等功能涌現,E/E 架構進一步升級,L4 及以下整體單車配套價值超過 4 萬元。