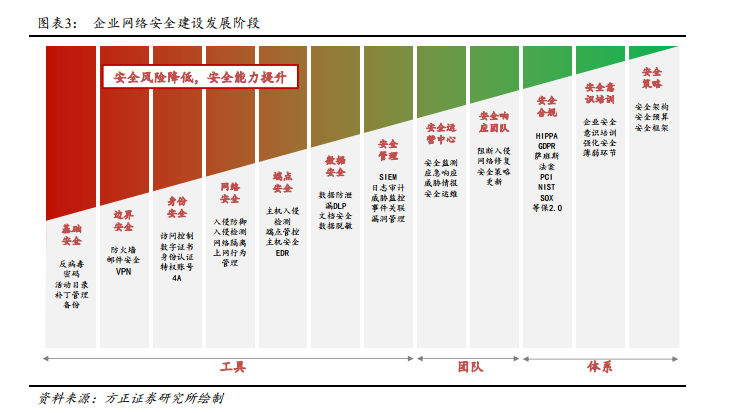

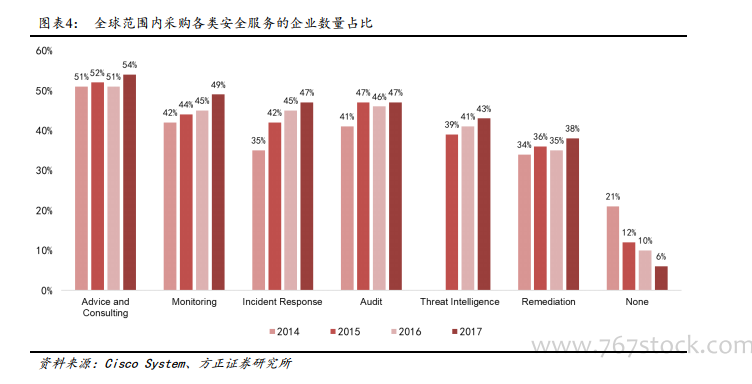

安全服務是用戶安全能力提升的必然選擇。從企業安全能力提升的路徑來看,安全工具只是構建安全能力的基礎,在采購安全工具之后,如何用好安全工具,如何發揮安全工具最大的價值,往往需要在安全團隊、安全策略以及安全體系等方面進行持續投入。對于大多數企業用戶而言,面臨的現實問題是自身安全能力和安全預算的不足,往往需要借助第三方專業安全廠商,來幫助自己實現安全體系的建設和安全運營的外包。根據 Cisco 的統計數據,在全球范圍內,每年有 90%以上的企業和政府機構都會采購包括安全咨詢、安全監測、事件響應、威脅情報等各類安全服務,完全不采購安全服務的企業占比僅 6%(2017)。而且對安全越重視,安全能力越強的企業用戶,往往安全服務在其安全預算中的占比也會越高。因此在整個產業不斷走向成熟的過程中,安全服務的占比也將持續提高。

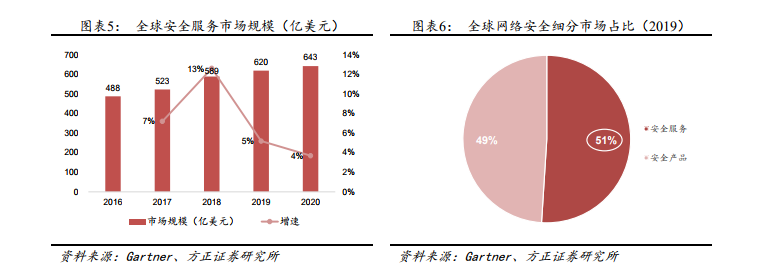

從市場規模來看,安全服務占據了全球網絡安全市場的半壁江山。根據 Gartner 的統計數據,2019 年全球安全市場總規模約 1209 億美金,其中安全服務市場的規模達到 620 億美金,占比 51%。而且除了傳統服務之外,Gartner 預計 2019 年基于云模式交付的安全的滲透率達到12%,因此如果將 SECaaS 考慮在內,全球安全服務的占比將達到 60%以上。未來隨著 SECaaS 滲透率的不斷提升,安全服務的占比還將持續提高。

全球安全服務市場近年來保持較高景氣度,行業增速高于安全行業的整體水平。我們認為安全服務的高景氣度主要是來自于以下幾個因素:首先是 IT 基礎架構的驅動,近年來隨著企業的工作負載逐漸向云上遷移,網絡安全形勢在混合和多云環境下也變得更加嚴峻,對于新型 IT 環境下安全體系的建設正在逐漸成為近年來企業安全支出的重點;同時,政策合規也是影響企業安全服務支出的重要因素,近年全球最大的政策合規事件即 2018 年歐盟通用數據保護條例 GDPR 的出臺,全球涉及 GDPR 相關的企業對于評估、審核、整改的需求驅動了安全咨詢行業的快速增長,同時在國內等保 2.0,個人信息保護法、數據安全法等法規條例的相繼出臺也明顯提升了國內政企用戶對安全服務的需求。