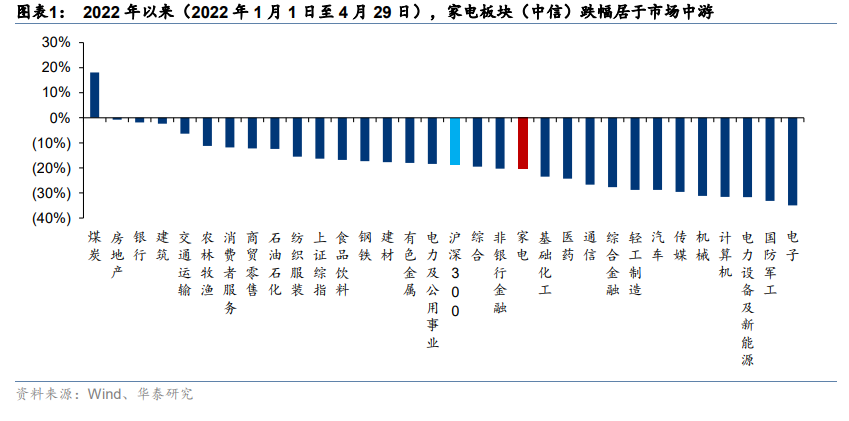

2022 年以來,家電板塊(中信)股價短期回升后持續偏弱,截至 2022 年 4 月 29 日,家電板塊 2022 年累計下跌 20.37%,在 30 個中信子行業中排名第 18。2022 年初市場對家電板塊盈利能力恢復有所期寄,但不斷被外部環境打亂,原材料價格的持續上漲沉重打擊了凈利潤表現,且出口邊際拉動力存在弱化預期、3 月疫情再度抬頭,整體股價出現較大降幅,但 4 月在穩增長的主線推動下,板塊有所企穩,但板塊估值已回落至較低水平,新興成長賽道估值也調整至相對合理水平,我們認為更應重視經營質地,以穩定分紅錨定防御價值,龍頭及細分賽道龍頭或處在中長期配置窗口。

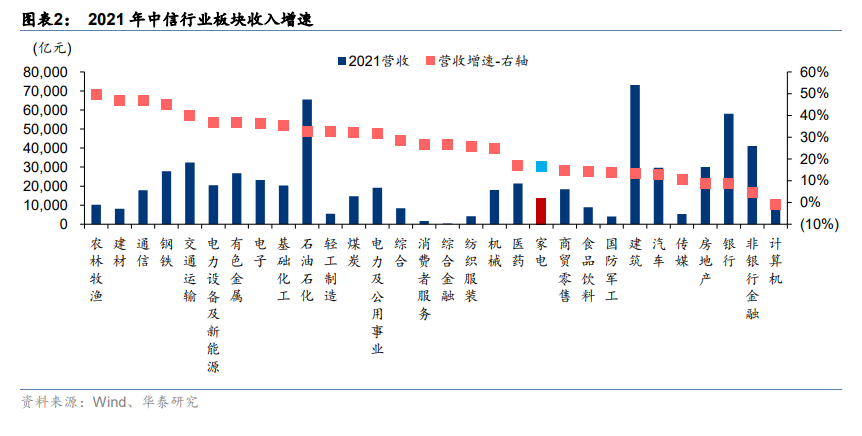

原材料成本在 2020 下半年開始逐步提升,且大量出口型家電企業還同時面臨人民幣匯率升值影響,提價滯后于成本提升,全行業面臨較大的盈利增長壓力。依據中信一級行業分類,2021 年家電行業歸母凈利潤同比+5.5%(2020 年同比+10.0%,2019-2021 歸母凈利復合增速為+7.7%)。

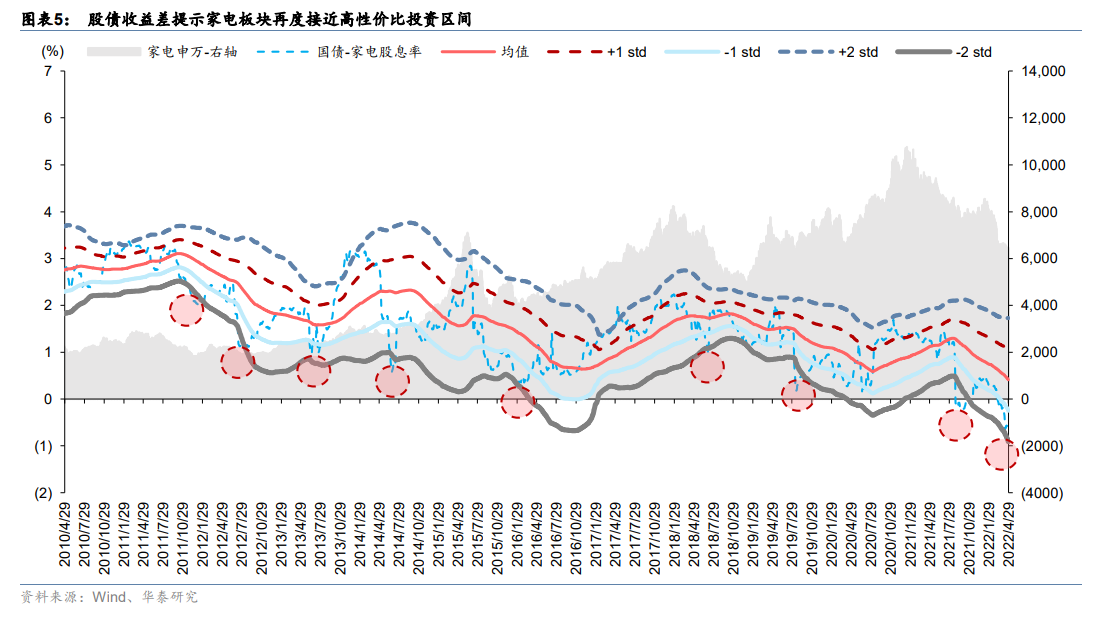

回顧過去 10 年家電(申萬)指數表現以及 10 年期國債收益率-家電板塊股息率表現,國債減股息率收益差波動至-2 倍標準差(核心為 10 年期國債收益率-家電板塊股息率的 1 年期滾動均值,并計算相應的標準差)附近的時,家電指數的性價比均有明顯提升,板塊機會凸顯,過去 10 年間家電(申萬)指數共出現過 8 次類似機會。