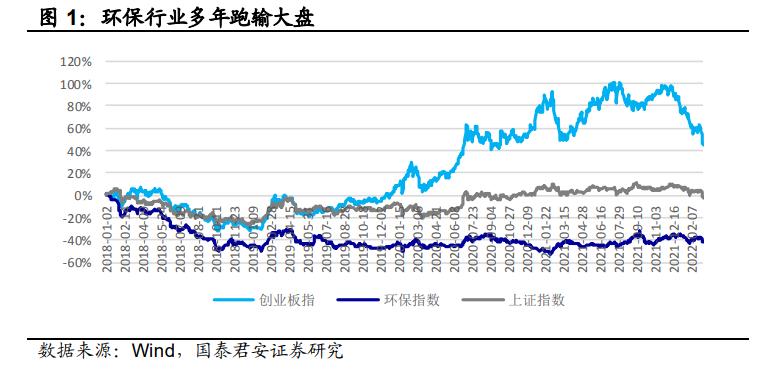

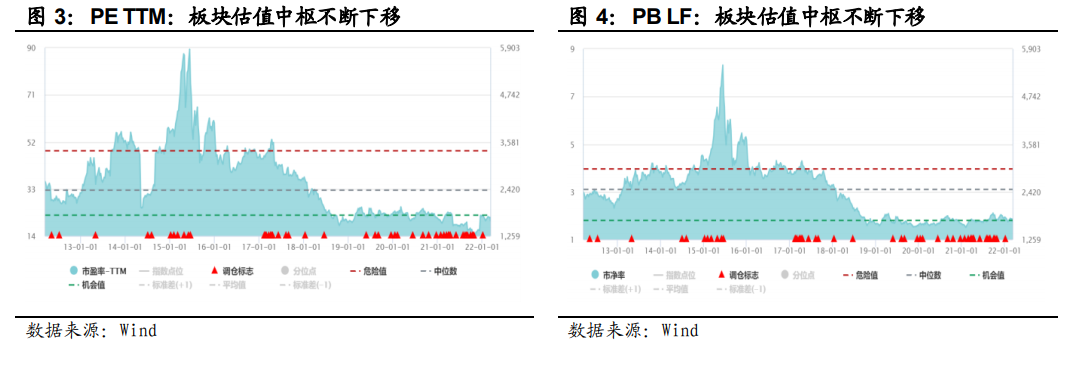

環保行業多年跑輸大盤,資產負債表與損益表交替惡化。1)環保行業近三年嚴重跑輸大盤。2018 年初至今,申萬環保指數、上證綜指、創業板指漲幅分別為-42%、-3%、+45%,細分領域漲幅多年排名倒數。2)板塊估值中樞不斷下移。申萬環保指數 PE TTM 20.15,位于歷史 9.18%分位點;PB LF 1.75,位于歷史 16.11%分位點(收盤日 2022/3/9)。

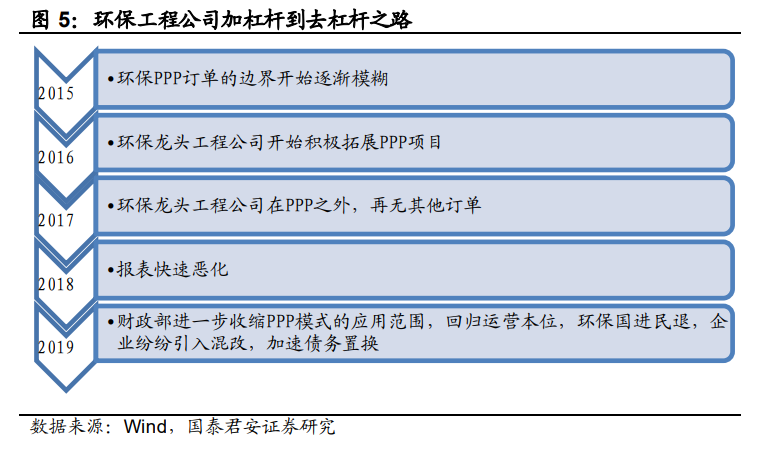

環保工程公司:走過從加杠桿到去杠桿的歷程,目前報表修復初步完成,基本面底已至,存在估值修復機會。1)2015-2018 年,PPP 成為環保工程公司的主流商業模式,環保全口徑訂單 PPP 模式占比由 20%提升到85%。公司訂單模式單一,報表中積累大量有息負債和待攤銷無形資產。2)2018 年去杠桿周期降臨,環保工程公司報表迅速惡化。3)2019 年財政部進一步收縮 PPP 模式的應用范圍,回歸運營本位,環保國進民退,企業紛紛通過混改方式引入國企,加速債務置換。

環保工程公司基本面底已至。目前環保工程公司基本面邊際改善,有息負債置換已經初步完成、無形資產攤銷長期存在、資產負債率緩慢下降,業績恢復增長,估值已經降至 10 倍左右。基本面底已至,等待估值修復的機會。