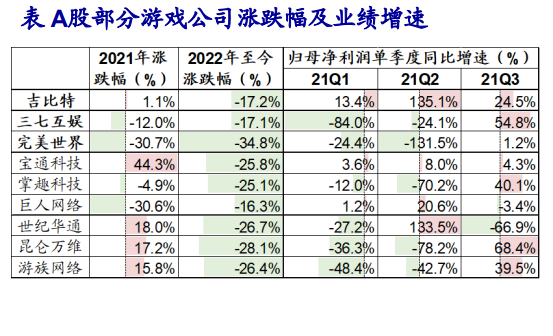

2021年上半年,受三七互娛、完美世界等頭部企業因處于產品創新迭代的過渡階段導致業績短期波動影響,網絡游戲板塊整體震蕩,第三季度受未成年人新規影響有所回調。10月Facebook宣布更名為“META”,微軟亦宣布擬從企業級應用入局元宇宙,而我們認為游戲作為最接近元宇宙的業務形態有望最先受益,根據Wind數據,在此催化下網絡游戲指數21Q4上漲36.04%,但我們判斷近期受游戲版號發放趨嚴影響,網絡游戲指數有所回調。

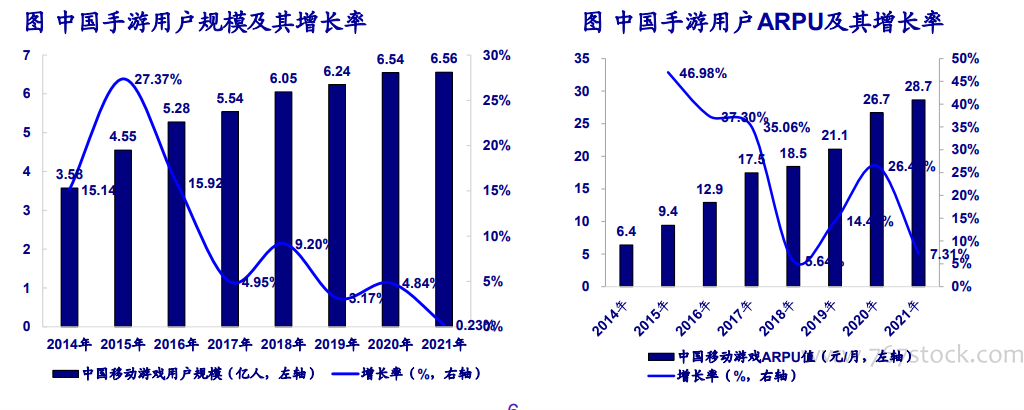

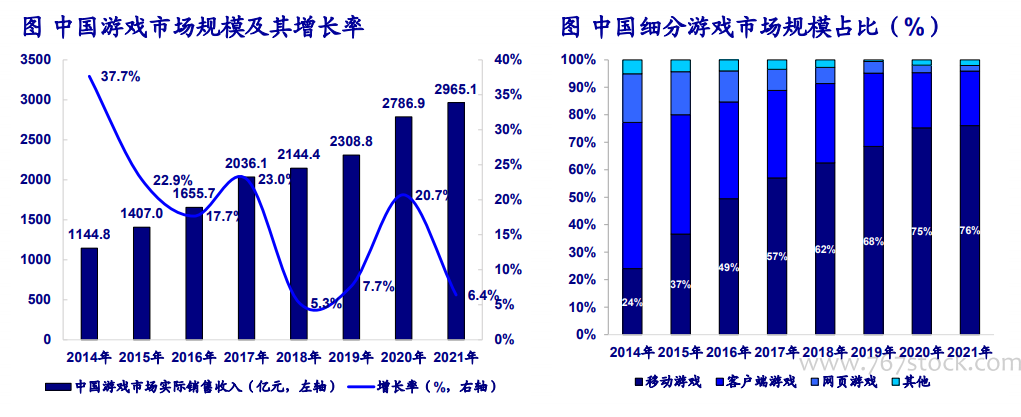

我們認為近年來游戲產業向精品化升級的成果逐步量現,高質量產品也強化了用戶的長線留存,使得2021年居家經濟紅利逐步消退后市場規模仍保持正向增長,根據伽馬數據,2021年中國游戲收入同比增長6.4%達2965.13億元,手游收入同比增長7.6%達2255.38億元,其占整體收入比例進一步提升至76.1%,手游仍為中國游戲行業驅動力。

根據NEWZOO數據,2021年北美地區游戲ARPU為每月16.7美元,全球平均為5.0美元,中國手游ARPU為4.4美元,相比仍有較大提升空間。考慮當前游戲用戶紅利式微,我們認為,在游戲精品化的趨勢下,用戶付費意愿將進一步提高,預計未來游戲市場增長將繼續依靠用戶支出增長驅動。